生命保険を活用した相続税対策について説明したいと思います。

今回は標準編として誰でも簡単に出来る対策です。

相続税対策に興味がある方は、是非最後までご覧ください。

相続税はどのような時に発生するのか?

まず初めに相続税はどのような時に発生するかを簡単に見ていきたいと思います。

平成27年(2015年)に相続税法が改正され、お亡くなりになった人が「3,000万円+600万円×法定相続人の数」以上の資産を持っていたら、遺族は相続税の支払いが必要になります。

私の場合、妻と子供が2人いますので、3,000万円+600万円×3人の4,800万円以上の資産を持ったまま死んでしまえば、家族は相続税を払う必要が出てきます。

現金で4,800万円持っている人はそんなに多くないでしょうが、マイホームなども「資産」ですから、ちょっと良い場所に持ち家をお持ちでしたら、相続税の申告が必要なケースは珍しく無いかと思います。

意外と相続税って身近だと思いませんか?

生命保険と相続税の関係について

それでは、生命保険と相続税の関係について見ていきましょう。

生命保険契約金にかかる税金について

生命保険には登場人物として、①契約者(契約する人)、②被保険者(保険の対象となる人)、③受取人(保険金を受け取る人)の3人の登場人物がいます。

一般的には、①②は同じ人で、③は遺族になります。

我が家の場合ですと、①②は私で、③は妻になっています。

このような場合、遺族が受け取った死亡保険金は相続税の対象になります。

この、①②③の関係が異なる場合は、税金の種類が異なりますので注意してください。

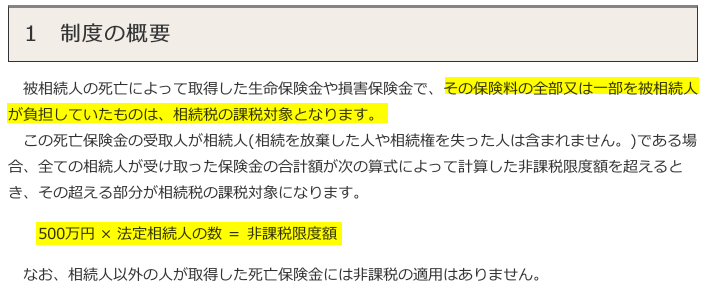

生命保険金の非課税枠について

さて、この生命保険金ですが、500万円 × 「法定相続人の数 」まで 非課税となる枠があります。

先ほどと同じく我が家の例ですと妻と子供が2人いますので、500万円×3人の1,500万円までは生命保険金を受け取っても非課税となります。

一応まとめますと、以下の通りの金額までは非課税になります。

| 法定相続人の人数 | 非課税枠 | 備考 |

| 1名 | 500万円 | ※配偶者のみの場合は注意。 |

| 2名 | 1000万円 | |

| 3名 | 1500万円 | |

| 4名 | 2000万円 | |

| 5名 | 2500万円 | |

| 6名 | 3000万円 | |

| 7名 | 3500万円 |

なお、配偶者には配偶者控除が1億6千万ありますので、法定相続人が配偶者のみの場合には、かなりの資産家でないと相続税は発生しません。

相続税対策時に選ぶべき生命保険について

それでは、相続税対策として生命保険をどのように活用していけばいいかを見ていきましょう。

先ほどの非課税枠の範囲内の生命保険(死亡保険)を契約するだけです。

相続対策の場合、いつお亡くなりになるかわかりませんので、保険の種類は「終身保険」を選んでください。

支払方法はどれでも良いのですが、相続税対策で終身保険に加入するのであれば、支払方法は「一時払い」でも良いと思います。

販売していない保険会社も多いですが、「一時払い終身保険」という商品があります。

この際、ドルなどの「外貨建て」を案内されるケースもあるかと思いますが、「円建て」が良いと思います。

昔は一時払いするとお得なケースも多かったですが、今ではあまりメリットは無いかもしれません。

ただ、仮に1500万円の死亡保険金を、1500万円の保険料で購入したとしても、相続税の非課税枠があるわけですから、その分得になります。

相続税対策で生命保険を利用する場合の留意点

念のため、相続税対策で生命保険を利用する場合の留意点として3点上げさせていただきます。

①非課税制度が今と同じ金額で永続的に続くとは限らない。

②法定相続人が先にお亡くなりになり、法定相続人の人数が減る可能性がある。

③死亡保険のため一般的に審査が必要であり、病気の方は入れない可能性がる。

まとめ

それでは、今回のまとめです。

・生命保険には「法定相続人の人数×500万円」の非課税枠がありますので、その金額分の終身保険を契約する事で、非課税枠をフルに活用することが出来ます。

・その際の契約形態は、契約者=被保険者とし、受取人は遺族の方にしてください。

なお、投資についての相続時の考え方を以前記事にしていますので、投資を実践されている方は是非そちらもご覧ください。

ちょこっとでも皆さんのお役に立てれば嬉しいです。