加入されている生命保険・医療保険の解約や見直しを検討されたことはありますか?

多くの方が一度くらいは解約を検討をしたり、見直しの提案を受けたことがあるのではないでしょうか?

検討している時に、

解約したら代理店さん困っちゃわないかしら・・・?

保険料安くなる提案してくれた!

もしかしてすごくいい人なのかな・・・?

などと思ったことないでしょうか?

今回は生命保険の代理店手数料について解説したいと思います。

※外資系・損保系などの代理店制度での手数料についてです。

タイトル通り、解約や見直しを検討されている方も、これから生命保険の加入を検討している方も、生命保険業界の仕組みに興味がある方も、是非最後までご覧ください。

生命保険の手数料の仕組み

代理店が生命保険・医療保険などを販売した際、保険会社から代理店手数料を受け取ります。

もちろん販売した個々人の募集人(営業員)に支払われるのではなく、その募集人の所属している代理店に支払われます。

この、代理店手数料ですが、ちょっと変わった仕組みになっています。

その仕組みを見ていきましょう。

生命保険の手数料は毎年支払われるわけではない。L字タイプって?

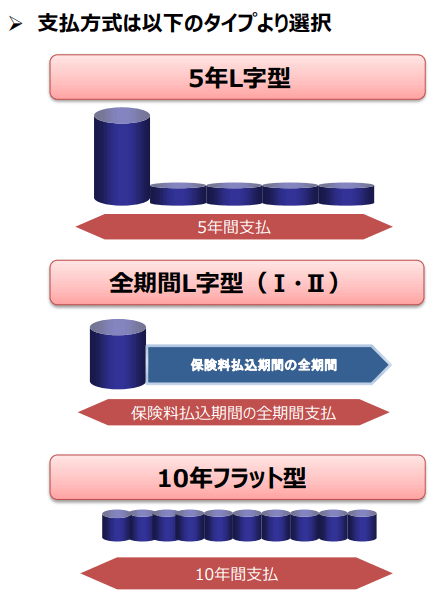

多くの生命保険会社では、大きく分けて3タイプの手数料の支払い方を用意しており、代理店が選んだ手数料タイプで支払うことになっています。

会社によってその内容は異なりますが、たまたまインターネットで見つけた日本生命グループの「はなさく生命保険」の手数料タイプを見てみましょう。

このように、

①初年度だけ高く、短期間で手数料の支払いが終わる「L字タイプ」

(2年目からは手数料が少なく、アルファベットの「L」に似ているのでL字と言います。)

②契約者が保険料の支払いをしている間は、ずっと手数料が支払われる「全期間タイプ」

③年数は決まっているものの、毎年同じ額の手数料が支払われる「フラットタイプ」

の3パターンがあります。

この5年や、10年という期間については保険会社によっても異なりますので、あくまで大きく分けると3種類あるとだけ思ってください。

医療保険などは、最近は「終身払い」が増えていますが、例えば「はなさく生命保険」の場合ですと、契約者が保険料を40歳から60歳の20年間払い続けたとしても、①だと5年間のみ、③だと10年間のみしか代理店は手数料を受取れません。

この場合、5年目までの総手数料は①のL字が一番高くなり、10年目まで契約してくれていると、③のフラットタイプ、すごく長く続けてくれて20年とか続けていると、②の全期間タイプが一番手数料の総受取金額が高くなるはずです。

ただ、ほとんどの代理店は①のL字タイプを選んでいます。

契約して早々に契約が解約になった場合、受け取った手数料を全額保険会社に返戻しないといけない戻入制度などもあるのですが、数年間だけです。

つまり、長く契約を継続してくれていたとしても、代理店は途中から全く儲からなくなります。(保険会社は手数料払わなくてよくなるので儲かります)

そのため、解約されても代理店は困りません。

一方、見直して新しい保険に加入してくれると、また新たに手数料が入ります。

そのため、「新商品が出た」「見直しのチャンス」などと言われたとしても、ただ単に再度手数料が欲しいだけの可能性もあります。

善意で言ってくれているのか、自分の利益だけしか考えていないのか、見極めが必要ですね。

生命保険の手数料は商品によって手数料率が大きく異なる。

生命保険の手数料率は商品タイプによって大きく異なります。

「積立型」の保険などは手数料が非常に低いのですが、医療保険や定期保険などの「掛け捨て型」の商品は手数料が高いです。

(積立型保険は保険会社が儲からないからですね)

YouTubeなどを見ていますと、インフルエンサーの方が「積立型の生保なんて不要」「生命保険が必要なら掛け捨ての方が良い」という話をされているのを見ます。

ただ、代理店からすると、手間だけかかり、契約者から「高い保険料払ってやってる」と思われる積立型保険よりも、掛け捨ての保険の方が都合が良いので、インフルエンサーの方の意見は有難いかもしれません。

月々2万円の積立型保険よりも、月々5千円の掛け捨て型の商品の方が手数料が高かったりします。

でも、契約者は「見直して保険料安くなった!」と思いがちです。

しかも、「安くなった分、医療保険でもついでに入っておこうかな」なんて事になりがちです。

保険料ありきではなく、自分に必要な保険か見極めが必要ですね。

まとめ:生命保険の解約・見直しする際に必要なこと

今回は最後に「生命保険の解約・見直しする際に必要なこと」について、私の意見を述べたいと思います。

上に書きました通り、多くの保険代理店が選択しているL字型の手数料受取方法の場合、契約を長く続けていても、途中から代理店は一切儲かりません。

代理店から新しい保険への見直しを提案された場合、本当に見直しが必要かよく考えましょう。(代理店は新たに手数料を得る事が目的かも知れません)

個人的には好きではありませんが積立型保険もメリットは無くはありません。単純な保険料だけで考えるのではなく、ご自身にとって本当に必要な保険か考えてみてください。

(代理店にとって積立型保険儲かりません)

つまり、保険代理店の意見は参考にしても、結局ご自身でどんな保険が、何のために、いつまで必要か、しっかり見極める事が本当に必要です。

代理店の方が良い方なら解約を躊躇する気持ちもわからなくないですが、自分のニーズと合わない保険だと感じたらバッサリ解約してしまうのも良いかもしれません。

代理店さんは皆さんが思っているよりも、解約されても何とも思っていない事がほとんどです。

なお、生命保険の見直しについては、以前記事にしていますので、それなども是非参考にしてください。

ちょこっとでも参考になれば幸いです。