今回のテーマは生命保険、医療保険の「三大疾病」についてです。

実は、三大疾病の定義は保険会社によって大きく異なってますので、注意が必要です。

どの様な点が保険会社ごとに異なるか、その注意点などについて解説していますので、是非最後までご覧ください。

生命保険、医療保険の三大疾病について

まず初めに、生命保険、医療保険で「三大疾病」ではどういう商品があるか、見ていきたいと思います。

最近は、7大疾病、8大疾病などの商品もありますが、オーソドックスな三大疾病で話を進めていきます。

三大疾病特約

三大疾病になった時に充実した保障を受ける為の特約です。

例えば、医療保険の入院日額(入院したら1日〇〇円支払われる)の金額を三大疾病になった場合は上乗せして増やすタイプや、

三大疾病になったら〇〇万円の一時金が貰える、三大疾病一時金タイプなどがあります。

近年、入院日数は減少気味ですので、一時金が貰える三大疾病一時金タイプが人気です。

払込免除特約

以前「以後の保険料はいただきません」という某生保会社のCMが流れてていました。

そのCMのように、払込免除の要件になると、以後の保険料の支払が不要になる特約が、払込免除特約です。

その要件として、がんや三大疾病などが要件に含まれていることが一般的です。

最近医療保険やがん保険は、一生保険料を支払い続ける終身払いタイプが一般的ですが、その終身払いタイプでは払込免除特約はオススメ出来る特約だと思います。

※逆に定年に合わせた60歳までの払込などのタイプにはオススメしません。

そもそも三大疾病って何だろう?

では、そもそも「三大疾病」って何でしょうか?

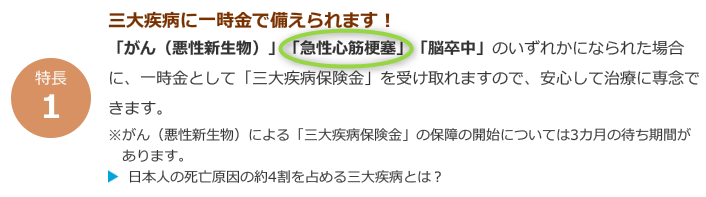

一般的には三大疾病とは、厚生労働省のHPにおいて、日本人の「3大死因」死因とされている、がん(悪性新生物)、心疾患、脳血管疾患の3つの病気のことを指すと言えます。

厚生労働省が2022年2月に発表した人口動態統計によると、令和2年にお亡くなりになった方の原因を見ますと、がん(悪性新生物)27.6%、心疾患15%、脳血管疾患7.5%と高い数値を占めています。(他には老衰や肺炎などが多いです)

お亡くなりになった方の約半分は、この3大死因でお亡くなりになっているので、なったら危険が大きい3つの疾病と言っても違和感はありません。

お亡くなりになるだけでなく、その後の生活に大きな影響を受けている方も多く、保険で保障を用意しておくことも必要との考え方も一理あります。

保険会社ごとの三大疾病の違いについて

では、ここから本題の「保険の罠」として、保険会社ごとの三大疾病の違いについて説明していきたいと思います。

三大疾病の範囲の違い

先ほど、三大疾病はがん(悪性新生物)、心疾患、脳血管疾患の3つだと説明しました。

ところが、保険会社によってこの範囲が異なります。

心疾患の違い

まず、一番大きな違いは心疾患についてです。

ここを、心疾患では無く、「急性心筋梗塞」を要件にしている保険会社が多いです。

心疾患って急性心筋梗塞の事でしょ?と思いがちですが、先ほどの人口動態統計によると、心疾患でお亡くなりになったかのうち、急性心筋梗塞の方は14.8%しかいません。

そもそも3大死因となっている病気は心疾患ですので、急性心筋梗塞しか出ないのであれば3大疾病とは言えないように思います。

国内を代表する保険会社の日本生命と、アフラックのHPでは以下の通り記載があります。

脳血管疾患の違い

次に脳血管疾患の違いについてです。

こちらは脳血管疾患ではなく、脳卒中としている会社があります。上に画像掲載した2社もそうなっていますね。

脳卒中には、脳血管疾患の内、脳梗塞、脳内出血、くも膜下出血が含まれていますが、硬膜下出血、脳動脈瘤などが含まれていません。

ただこちらは、先ほどの心疾患と急性心筋梗塞の差ほどは大きくないので、これを特に気にする必要は無いかもしれません。

がんの違い

がんについては軽微な上皮内癌を含んでいる保険会社と、含んでいない保険会社があります。

上皮内癌で死亡に繋がるケースは多くは無いですが、軽微な上皮内癌でも、特に払込免除になる場合などは契約者によっては有利です。

三大疾病になった際の、支払・払込免除の要件の違い

三大疾病の範囲が保険会社によって異なる事を説明しましたが、違いはそれだけではありません。

特に払込免除特約については、払込免除になる際の要件が異なります。

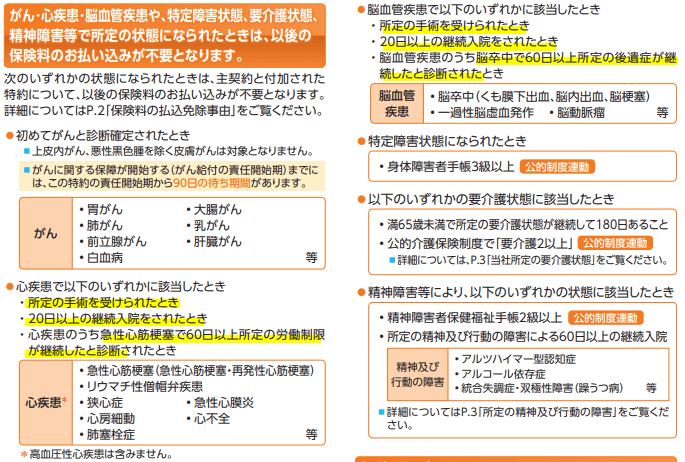

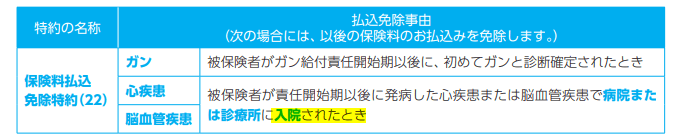

例えば、以下はソニー生命のHPに掲載されている払込免除特約の説明資料ですが、

心疾患の場合、所定の手術、20日以上の継続入院、急性心筋梗塞で60日以上の労働制限のいずれか、

脳血管疾患の場合、所定の手術、20日以上の継続入院、脳卒中で60日以上の後遺障害の継続のいずれか

などが、要件となっています。

しかし、例えば三井住友海上あいおい生命の払込免除特約は、入院のみが要件となっており、非常にシンプルです。

おそらく、もともとは「大病になってしまったら、仕事もままならないだろうから、以後は保険料をいただかない」という考えから、この特約が作られたと思いますので、ソニー生命の考え方の方がコンセプト通りと言えるかもしれませんが、三井住友海上あいおい生命の方が払込免除になる要件は明らかに緩いです。

まとめ 生命保険、医療保険の三大疾病について

生命保険や医療保険の「三大疾病」や「払込免除特約」はよく聞くキーワードですが、ご覧いただいたように、保険会社によって考え方、要件が大きく異なります。

説明の都合上、何社か具体名を出して説明しましたが、保障の違い保険料に反映しており、選ぶ方が納得して入るのであれば、どの保険会社を選んでも良いと思ってはいます。

当然、保障範囲が狭ければ安く、広ければ高いハズですから・・・

保険の非常に良くない点ですが、同じ名前の特約名でも保険会社や加入時期によって保障範囲が異なります。

同じ内容なのに保険料が安いと思ったら、実は保障範囲が違った・・・という事が良くあります。

保険を検討される際は、名前だけ、保険料だけで判断せず、どこまで保障が必要かは、よく見たうえで検討するようにしてください。

ちょこっとでもお役に立てれば幸いです。