私は保険は資産防衛のために重要だと考えています。

コツコツ節約していても、いざ事故などで何か大きな出費がかかってしまったら、今までの節約分が無くなるだけでなく、大きな借金を抱える可能性もあります。

逆に、保険に入りすぎて保険貧乏になってしまったら意味がありません。

資産防衛のためにも、保険に入りすぎず、万が一の時に大ダメージを受けないための必要最低限の保険を選び事は重要だと思っています。

では、本当に必要な保険はどう選べばいいでしょうか?

保険選びをする上で、「この保険入った方がよいのかな?」とか、「今入っている保険いらないんじゃないかな?」とか疑問に思ったことは無いでしょうか?

そういう疑問を持った時、

・保険の募集人に聞くと「必要ですよ」と言われると思います。

→それで収入を得ているから当たり前ですよね。

・保険を受け立ったことがある人に聞くと「あって助かったよ」と言うと思います。

→あくまでご自身の経験だけで話しているので、皆さんに当てはまるとは限りません。

・心配性な人に聞くと、「入っといたほうが良いよ!」と言うと思います。

→根拠なく、ただ単に心配性なだけかもしれません。うちの妻はこのタイプです。

・お金にシビアな方は「お金が勿体ないし不要」と言うかもしれません。

→想像力の欠如かも知れません。

・自称マネーリテラシーが高い人に聞くと「保険なんて不要!」と言うかもしれません。

→SNSのインフルエンサーに影響されているだけかもしれません。

いかがでしょうか?人の意見聞いてもあまり意味が無いと思いませんか?

人に聞くのではなく、皆さんご自身でその保険が必要か不要かを判断できるにこしたことは無いと思います。

もちろん一つの正解があるわけではありませんが、ご自身で納得して保険選び出来るための考え方について書いていきたいと思います。

本当に必要な保険だけを選ぶ方法

最初に書いた通り、私は保険を入りすぎて、保険料で生活を圧迫することは絶対に避けるべきだと思いますし、保険に入らないでいざ大きな出来事が発生した際に、大きな経済的ダメージを受けることも避けるべきだと考えています。

経済的ダメージに備える事の出来る本当に必要な保険にだけ加入して、資金に余りが出たらレジャーに使ったり資産運用したりするのが良いと思っています。

では、「本当に必要な保険」を選ぶうえでどうしたらいいのか見ていきましょう。

本当に必要な保険はゾーン分けをして選ぼう

個人の方が保険を選ぶ時も、大企業がやっているリスクの仕分けしてみるのが良いと思います。

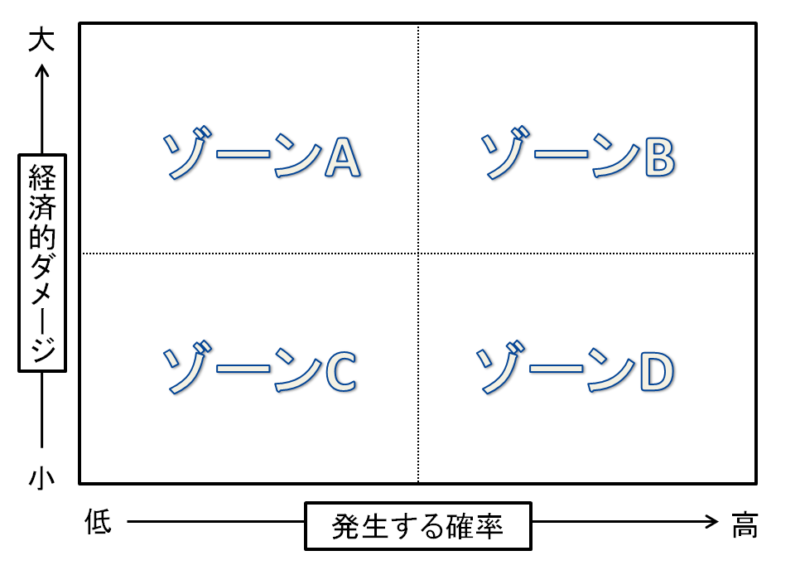

以下の図を見てください。縦が「経済的ダメージ」横が「発生する確率」を示しています。それぞれゾーンA・B・C・Dと名付けました。

ゾーンAは、発生する確率は低いが、経済的ダメージが大きいゾーン

ゾーンBは、発生する確率が高く、経済的ダメージも大きいゾーン

ゾーンCは、発生する確率が低く、経済的ダメージが小さいゾーン

ゾーンDは、発生する確率が高いが、経済的ダメージが小さいゾーン

となります。

では、本当に必要な保険はどのゾーンでしょうか?

私の考える答えは「ゾーンA」になります。

それでは、それぞれの中身を見ていきましょう。

それぞれのゾーンについて

まず、一番重要な「ゾーンA」についてです。

例えば火事で自宅が全焼したなどがこれに該当します。

火事はめったに発生しないですが、いざ自宅が全焼してしまうと経済的ダメージはかなり大きいですよね。

発生する確率も低いため、比較的割安な保険料で入る事の出来るコスパの高い保険です。

こういうリスクは保険で備えるべきリスクだと言えます。

次に「ゾーンB」についてです。

例えば、盛り場で怖い人にケンカを売る事や、泥酔して飲酒運転する事、戦場カメラマンなどの職業の方などがこれに該当すると思います。

大けがをしたり、命を落とすことが容易に想像できますよね。

通常これらを対象とした保険はありません(免責となっていたりなど)し、あっても保険料がかなり割高です。

極力その状況に身を置かないことが重要です。企業のリスクマネジメントの世界では、リスクの軽減などと呼びます。

次に「ゾーンC」についてです。

めったに発生しない出来事で、経済的ダメージも少ないのであれば、無視すべきリスクです。

こういうリスクを保険でカバーすべきではありません。リスクの保有などと呼びます。

最後に「ゾーンD」についてでが、実はこれはかなり重要です。

例えば、旅行に行った際に雨が降ってがっかりした経験は無いですか?そんな時にお見舞金が出るような保険があったらどうでしょうか?

保険金を受取れる機会は多いですから、保険金を受け取った人は、「せっかくの旅行なのに雨が降ったから残念だったけど、保険金受け取れてよかったよ」と他の方に勧めたりします。

楽しみにしていた旅行での嫌な気持が軽減されるので、こういうリスクに備えるものは加入を希望する人も多いと思います。

ただ、こういう発生する確率が高い事の為に保険に加入するのは、長い目で見ると損する可能性が大です。保険会社も販売員も利益を上げる必要がある訳ですから余程の運が悪い人(逆に運が良い?)でないと支払った保険料よりも、受取れる保険金は少なくなります。

架空の保険で話をしていますので、当たり前のように思われると思いますが、例えば医療保険などもこれに近いように思います。特に緩和型の医療保険などはこのゾーンに該当するように思います。

病気で入院という比較的ありがちなリスクであり、受け取る保険金も数十万程の金額である事が多いため、まさにこの区分と言えるのではないでしょうか?

きっと保険金を受け取った方は「受け取ってよかったよ!」と宣伝したりするので、入らないと損な気になってしまうので要注意です。

なお、私は充実した医療保険は不要だと考えています。

トータルで支払保険料をしっかり確認しよう

特に保険期間が長期になる生命保険に多いのですが、月額の保険料だけしか見ておらず、支払保険料の総額を確認しない方が結構多いように思います。

どれだけのリスクに対して、どれだけの保険料を支払っているのかをしっかり確認する必要があります。

保険料は保険料を払い込む期間によっても変わってきますので、保険料が割高かどうかは月や年の支払保険料ではなく、トータルでどれだけの保険料を払う必要があるかを確認する必要があります。

もちろん電卓で計算できるのですが、普通は保険の設計書に保険料の払込総額も記載されています。

特に積立機能のある生命保険などは、冷静に見ると損な可能性が高い商品もありますので、加入時はしっかりとトータルでの支払保険料も確認するようにしましょう。

本当に必要な保険を選ぶ時の留意点

ゾーンA~Dについて解説しましたが、留意点と保険選びにどう活かしていくかを解説していきたいと思います。

留意点①:経済的ダメージの感じ方は人によって違う

最初は縦軸の「経済的ダメージ」についてです。どの程度の損害があれば「経済的ダメージ」を感じるかは人によって違います。

これが人によって保険を必要・不要論の話が合わな理由の一つだと思います。

例えば、何十億も資産を持っている方であれば、別に5000万円の家が全焼しても別にどうという事は無いかもしれませんよね。

ただ、住宅ローンを抱えている一般の方からすると、2000万円のマイホームが全焼したらローンも残るので大変なことになりますよね。

また、私も尊敬している某インフルエンサーの方は自動車保険のうちの「車両保険」は不要と言われていますが、それは資金が潤沢な方の考えだと言えます。

例えば貯金は無いけれども、通勤の為に150万円の車をローンで買った方からすると、車が全損になれば、ローン残債の支払いと、通勤の為の新しい車が必要になりますので、経済的ダメージはかなり大きいと言えます。

生命保険で言いますと、一般的に世帯主が亡くなると配偶者などの遺族が困るので死亡保険を契約する事をオススメされたりしますが、配偶者も十分な収入や資産を持っている場合は、別に困りませんよね。この場合は経済的ダメージは小さいと言えます。

このように、人によって資産や、置かれている状況が違うので、経済的ダメージについては必ず自ら判断すべきです。

人の意見に惑わされずに、自ら判断するようにしてください。

留意点②:発生する確率が人によって違うリスクに要注意

次は横軸の「発生する確率」についてです。

ある程度経済的ダメージも大きそうだからゾーンAに近いので、保険加入しようかな・・・と思った際に気を付けて欲しい点として、「発生する確率」も人によって違うケースもあり、他の人にとってはゾーンBになるような商品があります。そういう商品は割高な可能性が高いです。

例えば、ゴルファー保険のホールインワン保険などは「発生する確率」が人によって大きく違う商品の一つです。

私のようにゴルフには年に数回しか行かない人と、週に何回もゴルフに行っているような方とは当然発生する確率は大きく違います。

自動車保険の等級制度のように、発生する確率が高い人が割高な保険ならいいですが、このホールインワン保険の例のように、発生確率による保険料の違いが無い保険の場合は、割高な保険料を支払わされることになります。

経済的ダメージがかなり大きい場合は、そうは言っても保険手配しておく方が良いと思いますが、経済的ダメージがそこそこで、保険加入するか迷うレベルのケースについては、同じ保険料しか払わないのに、明らかに発生する確率が違う人がいるような保険は、極力避けたほうが良いでしょう。

なお、今例にあげたホールインワン保険の場合は、一日単位で契約できる保険がありますから、たまにしかゴルフに行かない人は、そういう商品を選ぶほうが合理的だと思います。

留意点③:保険で元を取ろうとしない

私は、貧乏性なのか食べ放題に行ったら元を取らないと損だと思って食べ過ぎてしまい、後からお腹を壊すことが多いです。

私みたいな方多いのではないでしょうか?

食べ放題と同じで、保険についても支払った分の元を取りたいと考える方や、掛け捨ては嫌だと言われる方も結構いらっしゃいますが、私のオススメするゾーンAだけの保険加入する場合は、一生保険を使わないものだと思って加入するほうが良いと言えます。

また、最近は積立機能がある生命保険・損害保険も少なくなっています。他人からの意見は気にせずに掛け捨てだと割り切りましょう。

本当に必要な保険だけを選ぶ方法のまとめ

それでは今回のまとめです。

資産防衛のために保険の加入は必要ですが、保険に入りすぎて保険貧乏になるのは避けないといけません。

保険を選ぶ際は「経済的ダメージ」と「発生する確率」を考え、経済的ダメージ「大」、発生する確率「低」の「ゾーンA」の保険に加入するようにしましょう。

ただし、「経済的ダメージ」も「発生する確率」も人によって違います。特に「経済的ダメージ」については資産状況等によって大きく異なりますので、人の意見に惑わされずに、ご自身で考えることが非常に重要です。

当ブログでは、皆さんが考えるための情報を今後も発信していきたいと思います。