地震への備えとして地震保険がある事はご存じの方が多いと思います。その地震保険は建物と家財にセットすることが出来ますが、大きな地震の被災地域では「家財を充実させるべき」と言う業界人が多いように感じます。

私は以前は、「建物の方が重要な資産だから建物にかけるべき」と思っていましたが、地震を経験してから考えが大きく変わりました。

なぜ家財にかけたほうが良いのか?その理由や使い方などを説明していきます。

地震保険加入したいけど予算が・・・

建物にかけたほうが良いですよね?

どちらか片方だけなら、家財にかけたほうが良いですよ!

地震保険の仕組み

まず、そもそも地震保険とはどういう保険なのか見ていきましょう。

地震保険は車検時に入る自賠責保険と同様に、政府が運営している保険なので、どこの保険会社で加入しても保険料は全く変わりません。耐震等級や建築年などの割引についても、どこの保険会社でも全く同じです。

ただし、地震保険単独では契約することが出来ず、必ず火災保険とセットで契約することになります。

その火災保険部分は保険会社によって保険料が異なりますので、安い保険会社を探したい場合などは比較サイトなども利用しながら検討すると良いでしょう。

保険会社の約款は当然として、財務省のHPにも地震保険や、事故発生時の支払方法などの説明が載っています。

地震保険を契約する場合、「建物と家財」「建物だけ」「家財だけ」の3つの契約の仕方があります。

どちらかだけ契約する場合、「建物だけ」と「家財だけ」なら前者を選ぶ方が多いと思いますが、私は「家財だけ」を選ぶほうが良いと思っています。

地震保険の保険金の支払い方法について

まず、保険金の支払い方法について見ていきたいと思います。

地震保険の支払い方は普通の火災保険と大きく異なります。

通常の火災保険では、事故が発生したらその修理代を確認の上、その修理代実費を支払う事が一般的です。

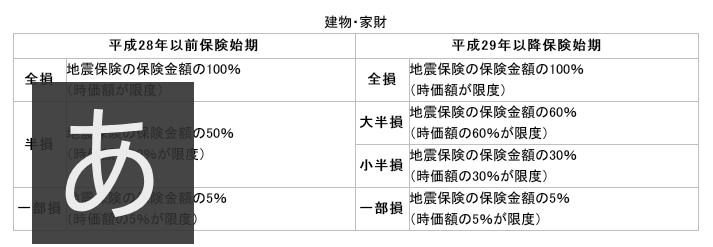

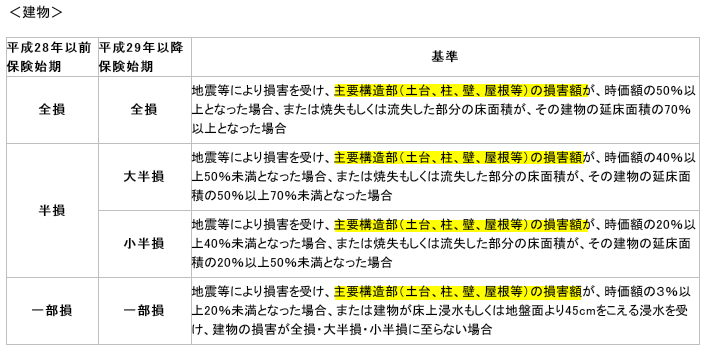

しかし、地震保険においては下の表の通り、平成29年以降の契約では全損・大半損・小半損・一部損の4つの区分した金額を定額で支払います。

地震保険は火災保険の保険金額の30%~50%の範囲内で契約することになっていますので、例えば2,000万円の火災保険の場合、最大1,000万円の地震保険をかけることができます。

この場合、大半損ですと1,000万円×60%の600万円が支払われることになります。

地震保険は「生活再建のための保険」なので、大きな地震が発生した場合に修理代の見積りがいつまでも取れない事もあります。そうなると、なかなか保険金を受け取れず、生活再建の為に利用できないので、4区分と簡素化することで素早く保険金を受け取ってもらう事を目的にしているのだと思います。

地震保険の建物の保険金支払い方法について

地震保険の建物の支払いにおいては、下の図の基準で保険金を支払います。

注目して欲しいのは黄色くラインを塗った部分です。基本的には主要構造部(土台・柱・壁・屋根)の損害だけしか見ずに損害の区分を決めます。

ここでは「損害額」と書かれていますが、先ほど記載の通り修理代は関係ありません。

先ほどの4区分ごとに、損害の割合(「屋根がどれくらい割れたか」など)をチェックし、それに応じて損害区分の判定をします。

なお、門・塀・物置・エコキュートの室外機などは火災保険では「建物」ですが、「主要構造部」に該当しないので、そこだけが壊れても損害区分の判定に考慮されません。

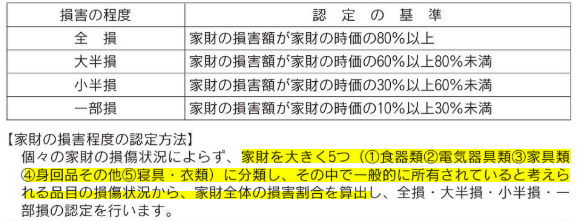

地震保険の家財の保険金支払い方法について

次に地震保険の家財の支払いについてです。

家財の支払いは以下のような基準になっています。注目していただきたいのは黄色いラインを塗った部分です。

家財を項目ごとに分類し、その損傷項目に点を付けていき、全体の損害区分を決める仕組みになっています。

余談ですが、「食器」で言いますと、高い食器が全部割れても、100均のお皿が一枚割れても「食器」が壊れたとして同じカウントになります。

これも、実際の修理額などは一切関係ありません。そして、家財で地震保険金を受け取ったとしても、家財の購入費に使わないといけないわけではありません。

ホテル代などの臨時の出費に利用しても良いですし、引越代に使ってもいいですし、それこそ貯金しても問題ありません。

地震保険の保険金支払方法において重要なこと

ここで押さえておいて欲しいことが2点あります。

1点目は、自治体の災害認定基準(罹災証明をもらうもの)とは別という点。

2点目は、建物と家財の損害認定は別々に計算するという点です。

平成30年の大阪府北部地震の際の建物・家財のそれぞれの損害区分の割合を見てみましょう。

なお、平成28年以前の契約は全損・半損・一部損の三区分で、平成29年以降の契約は半損が大半損・小半損の2区分に分かれています。今回は大半損も小半損も半損にまとめました。

| 全損 | 半損 | 一部損 | |

| 建物 | 0.13% | 6.54% | 93.99% |

| 家財 | 0.17% | 20.52% | 79.31% |

明らかに建物と家財で「半損」の割合が違いますよね・・・

いかがでしょうか?

このように地震保険は、建物と家財で認定方法が違うため、損害認定結果にも大きな差が生じています。

おそらく理由は3つあります。

1つ目は、家財の方が認定方法が建物より緩めである。

2つ目は、最近の建物は地震に強く建物自体は壊れないが、揺れる事は揺れるので家財はダメージが受ける。特に免振の高層マンションなどはその傾向が強いと思います。

3つ目は、少しでも顧客の為に支払いをしてあげたいという「大人の事情」もあるのではないかと思います。

まとめ

・地震保険は、火災保険とセットで加入する必要がある。地震保険自体は保険料はどこの保険会社で入っても変わりません。

・地震保険は「建物と家財」「建物だけ」「家財だけ」から選ぶことが出来ます。

・建物と家財はそれぞれ別の評価方法にて損害認定を行います。その結果、家財の方が、より多くの保険金を受け取れる可能性が高いです。

・地震保険で受け取った保険金は必ずしも修理代などに利用する必要なく、何に使ってもかまいません。

皆様にちょこっとでもお役に立てれば嬉しいです。