最近インデックス投資が人気ですが、インデックス投資を行う上で、投資信託とETF(上場投資信託)のどちらが有利か?という話題があります。

詳しい方が、投資信託とETFの違いを比較されているブログがたくさんありますが、積立での資産運用をする商品としては、どちらも選んでも失敗では無いと考えています。

ただし、本当の最後の出口である相続時に、遺族の方が相続税を払う必要が生じた際には、ETFの方が投資信託より有利になります。

今回はその仕組みについて解説していきます。是非最後までご覧ください。

投資信託とETFの比較の前に、相続税はどのような時に発生するのか?

まず比較をする前に、相続税はどのような時に発生するかを簡単に見ていきたいと思います。

平成27年(2015年)に相続税法が改正され、お亡くなりになった人が「3,000万円+600万円×法定相続人の数」以上の資産を持っていたら、遺族は相続税の支払いが必要になります。

私の場合、妻と子供が2人いますので、3,000万円+600万円×3人の4,800万円以上の資産を持ったまま死んでしまえば、家族は相続税を払う必要が出てきます。

現金で4,800万円持っている人はそんなに多くないでしょうが、マイホームなども「資産」ですから、ちょっと良い場所に持ち家をお持ちでしたら、相続税の申告が必要なケースは珍しく無いかと思います。

なお、生命保険金は500万円×法定相続人の人数まで相続税の対象になりませんので、私の場合ですと生命保険金1,500万円までが非課税になります。

逆に言うと、我が家のケースですと1,500万円を超える生命保険金を受け取ると、超えた分は相続税の対象になります。

そう考えると、相続税払わないといけないケース多々ありそうな気がしませんか?

投資信託とETFの相続税の計算方法の違い

では、本題に入っていきたいと思います。

相続税の計算をする際に、それぞれどのような計算をするのかを見ていきましょう。

投資信託の相続税の計算方法

では、まず投資信託の相続税の計算方法について見ていきましょう。

国税庁のHPに以下の説明があります。

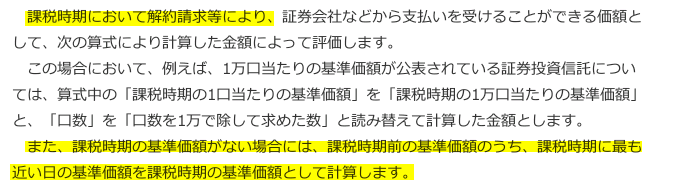

投資信託の基準価格は1万口あたりの値段になりますので、それを1口あたりの値段に戻して、保有している口数にかけます。

基準価格1万5000円ですと、一口当たり1.5円ですので、200万口持っていたら200万×1.5円の300万円の評価という事になります。

問題は、いつ時点の値段を出すかですが、「課税時期」とは「死亡した日」の事です。

その日がファンド休日等で値段が無い日の場合は、直前の値段を使うことになります。

相続税を申告する日や任意の日と言う訳では無く、「死亡した日」の値段を使う決まりになっています。

ETFの相続税の計算方法

では、次にETFの相続税の計算方法について見ていきましょう。

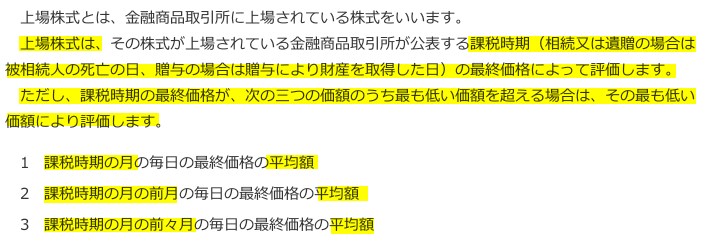

ETFは「上場」投資信託ですので、上場株式と同じ評価方法になります。

こちらも国税庁のHPの記載内容を見てみましょう。

こちらは、課税時期の説明もちゃんと書いてくれていますね。

投資信託は「課税時期」の値段だけで判断されましたよね。

ETFの場合は、「死亡日の終値」「死亡した月の終値の平均」「死亡した前月の終値の平均」「死亡した前々月の終値の平均」から、最も低い価額で評価します。

この4択の中から一番有利なもので評価できるようになっています。

つまり12月15日にお亡くなりになった場合は、

①12月15日の終値 ②12月の終値の平均 ③11月の終値の平均 ④10月の終値の平均

の、一番安い(有利な)金額を選ぶことが出来ます。

投資信託の場合は、たまたまその日だけ高かったとしても、その値段で評価をする必要がありましたが、ETFの場合は先ほどの4つの選択肢の中から一番有利な価格を選べます。

そのため、相続税の評価計算においてはETFの方が投資信託より有利になります。

まとめ 投資信託とETF相続時の比較

いかがでしたか?

投資信託もETFも資産形成の役に立ちますし、どちらも良い商品だと思います。

高齢者の方は身近な投資信託を選ぶ方が多いように思いますが、一定の年齢以降はETFの方が良いかと思います。

ちょこっとでも皆さんのお役に立てれば嬉しいです。