生命保険(死亡保険)でFPや専門家から高評価の商品があります。それが収入保障保険です。

実際に私も合理的な商品だと思っておりオススメの商品です。商品の仕組みや考え方などについて解説していきます。

生命保険における3つの視点について

収入保障保険についての説明に入る前に、そもそも生命保険は何のために必要なのか?という点から考えていきたいと思います。

生命保険に入っている方も、これから入る方も、①誰のために入るのか? ②いくら必要なのか? ③いつまで必要なのか?を強く意識して欲しいと思います。

それでは一つづつ見ていきましょう。

誰のために入るのか?

一般的に生命保険に加入する目的は、「自分が死んだ場合に残された時の遺族のため」だと思います。

家族の形にはいろいろあると思いますので、他人が口を出す話では無いかもしれませんが、例えば結婚したての共働き夫婦などは、もし夫が亡くなったとしてもあまり経済的な影響は無い気がします。

私は子どもの為に生命保険に加入しています。万が一私が死んでも、お金に苦労せずに成人して欲しいと考えているからです。

もちろん子どもがいなくても、奥さんが専業主婦やパートなどの正社員以外で、夫の収入が生活において重要な家庭の場合は生命保険は必要だと思います。

家族の形はそれぞれですので、他人の意見に左右されずに、誰のために生命保険に入るのか?はしっかりと考えることをオススメします。

そして、それが決まらないのであれば、生命保険に加入する必要は無いと思います。

その点についての考え方は、以前の記事も参考にしていただけると嬉しいです。

いくら必要なのか?

生命保険に入るうえでここが一番難しいと思います。

私は妻に聞いてみたところ、「3億くらい?」とか言っていました。生涯年収より高い。。。

皆さん一度ご家族に聞いてみてください。

おそらくあまり根拠をもって入っている人はおらず、「これくらいの金額が平均です」と言われた金額か「その予算ならこの金額です」と言われた金額などで入っている人が多いのではないでしょうか?

ここについては後程詳しく説明します。

いつまで必要なのか?

ここもしっかり考えるようにしてほしいと思います。

例えば、「葬式代」のために生命保険に入るのであれば「終身」でないと意味がないですし、退職予定年齢の60歳や65歳までとしている方も多いです。

私の場合は子どものために保険に入っていますので、子どもが大学を卒業する22歳までは保険金が出る生命保険に入っています。

ここについても、誰のために保険に入るのか?で考えた答えと照らし合わせながら、考えるようにしてください。

収入保障保険とは

それでは本題の収入保障保険の説明に入りたいと思います。

収入保障保険とは、その名の通り亡くなった方の収入を遺族に保障するための保険です。

「死亡したら一括で3000万円」などとするのではなく、給料のように「死亡したら月々20万円を遺族に」と言う様な契約の仕方になります。

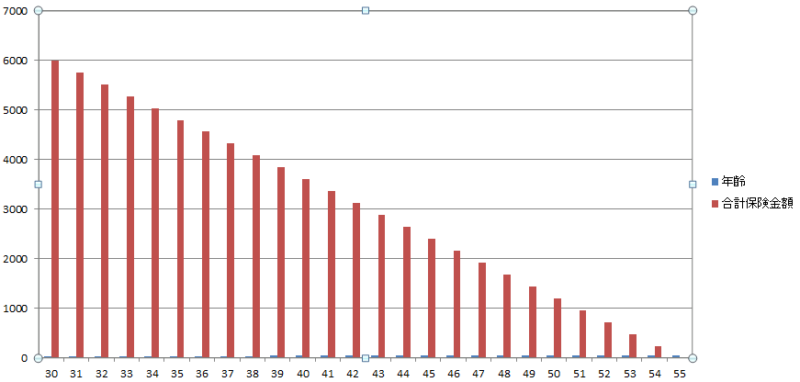

例えば30歳の方が25年間の保険に加入する場合、前者だといつお亡くなりになっても3000万円出ます。これが昔ながらの生命保険の一般的な形です。

一方、収入保障保険の場合、加入後すぐにお亡くなりになった場合は25年×12か月×20万円で合計6000万円出ますし、45歳の時(残り10年)にお亡くなりになると、10年×12か月×20万円で合計2400万円の保険金を遺族が受け取ります。

6000万円は2400万円と記載しましたが、これらの金額はトータルで受け取れる金額です。通常は一括で受け取る事が出来ますが目減り(分割で貰うと合計6000万だが、一括にすると5500万になるなど)して支払われる保険です。

イメージは以下のような形になります。

単純な死亡保険だけだと保険料の差がわかりやすいこともあり、各社で値下げ合戦になりました。

その結果、死亡以外の補償の差を作り差別化を図っている商品が増えてきました。例えば、ケガで働けなくなった際の補償が付いたり、介護状態になった場合も対象になるなど、いろいろなバリエーションがあります。

これについてはご自身の職業などによって、どのタイプに加入するほうが良いかが変わってくると思います。

例えば、とび職の方は下半身不随で介護状態になったら失職されるでしょうから、介護状態の場合でも保険が出るタイプにする方が良いかもしれません。

私の場合は仮に下半身不随になったとしても今の仕事を続けることが出来るでしょうから、死亡のみのシンプルなタイプに加入しています。

なぜ収入保障保険が良いのか?

なぜ収入保障保険がオススメなのか説明していきたいと思います。

補償が合理的

生活に必要な金額の今後必要な金額の合計は、先ほどのイメージのようにだんだん減っていきます。

実際はこのような直線ではなく、もうすこし緩やかな線になっていきます。普段生活費を支払っているのだから、今後必要な金額は徐々に下がっていきます。

先ほどの例ですと30歳の時はトータルで6000万必要だとしても、50歳の時には6000万は必要ないかもしれません。そのため、死亡保険金が徐々に下がる保険は補償が合理的と言えます。

※毎年定期保険を徐々に金額下げて契約することも可能ですが、手間がかかります。

保険料が安い

年を取ればとるほど、死亡する可能性が高くなりますよね。

保険においても、例えば1年間の楽天生命の1000万円の定期保険に加入する場合、30歳の男性ですと980円・50歳の男性だと3,960円と、全然金額が異なります。

通常生命保険は平準払いと言って保険期間中は保険料が変わりません。

収入保障保険は、高齢(保険料が高くなる)になった際の保険金額が低くなるので、結果的に保険料が安くなります。

保険金額の設定がわかりやすい

先ほど「いくら必要か?」を考えるのが重要だと述べましたが、そのいくら必要か?は難しいですよね。

収入保障保険の場合、なんとなくの金額なら、すぐに決めることが出来ます。

今回は例として太郎さんご家族で考えたいと思います。

太郎さんの収入 ー 太郎さんの生活費 ー 遺族年金 = 必要金額

で考えたらわかりやすいと思います。

もちろん、今の収入ではそもそも足りないなどの事情があるのであれば、金額を少し上げれば良いという事になります。

例えば、現在の収入が月収に直すと30万だからと言って30万の収入保障保険に入る必要はありません。

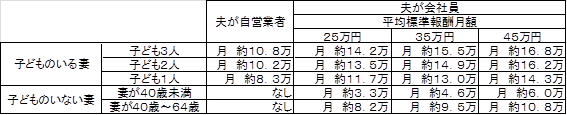

遺族年金の目安は以下の通りです。子どもがいる妻の場合結構貰えますね。

自分がいくら貰えるかなどは日本年金機構のHPでチェックしてみてください。

受け取った遺族が無駄遣いをしない

通常の生命保険の場合、遺族が一括で保険金を受け取るわけですが、大きなお金があると無駄遣いをするか、良くない使い方をしてしまう可能性がありえると思います。

給料と同じように分割で遺族に支払われる収入保障保険は、その心配がありません。その点も優れていると言えます。

似たような保険に逓減定期保険という保険もあり、そちらの方が合理的な補償の形だと言われる方もいらっしゃいますが、私はこの無駄遣いしにくいという機能があるため収入保障保険の方が優れていると考えています。

まとめ

いかがでしたか?

遺族の為に生命保険に加入するのであれば、収入保障保険が一番オススメの保険です。

ただし、なんとなく生命保険に入るのは本当にもったいないです。

生命保険に加入数る際に一番重要なのは、誰のために生命保険に入るのか?です。そこをしっかりと考えるようにしてください。

ちょこっとでも皆さんのお役に立てれば嬉しいです。