今回は、たまにSNSでも話題になる学資保険や、インデックス投資による進学資金準備について私の個人的な感想を述べたいと思っています。

これから進学資金準備をしようと思っている方や、学資保険の契約を考えられている方は一つの意見として参考にしていただければと思います。

そもそも学資保険とは何でしょう?

では、まず初めに、そもそも学資保険とはどういうものかを見ていきたいと思います。

学資保険の特徴

学資保険はその名の通り大学や専門学校などへの進学資金を準備するための保険ですね。

毎月(一時金ですべて払う事も可能です)保険料として支払いをしていくと、進学時などあらかじめ決めたタイミングに満期金が受け取れる保険です。

主な機能としては以下の3点があります。

①契約者(父親など)が途中で死亡した場合や、高度障害になった場合は、以後の保険料の支払が不要になりますが、しっかりと満期金が受け取れる「保険としての機能」。

月々銀行口座に積み立てるよりも、この点はメリットです。

②支払った保険料よりも受け取れる満期金の方が多い「資産運用機能」。

③普通預金に置いておくと使ってしまう事も多いですが、保険料として支払いをすることで、半強制的に貯蓄が出来る「強制貯金機能」。

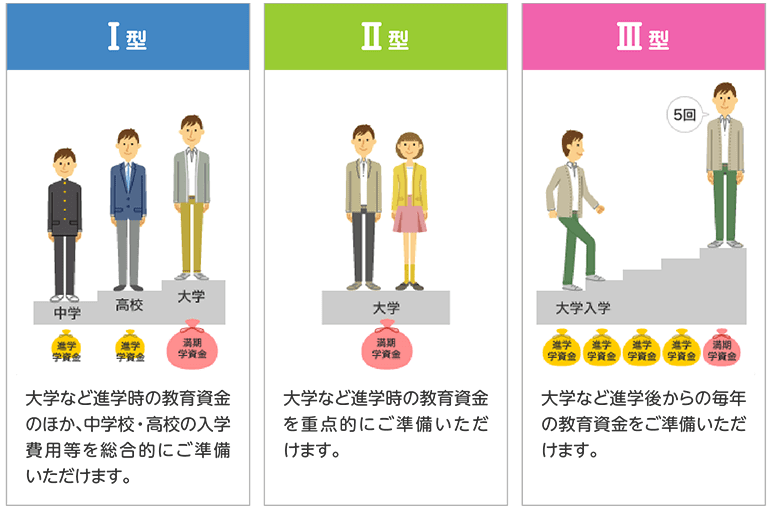

なお、例えばソニー生命の場合、以下の通りⅠ型~Ⅲ型の3タイプがありますが、一般的に加入者が多いのはこの中のⅡ型のような、大学や専門学校への入学時にかかる入学金などの費用を準備するためのタイプに加入されている方が多いです。

学資保険の資産運用機能について

では、具体例で見てみましょう。

同じくソニー生命のHPで試算できるデータを見てみたいと思います。

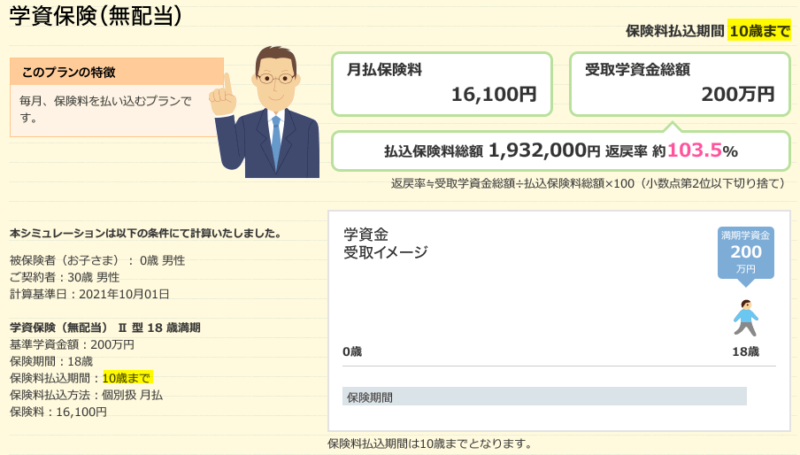

以下の画像のように、10年間毎月16,100円支払うと、トータルで1,932,000円の保険料を支払うことになりますが、18年後には満期額資金として200万円を受け取れます。

支払った保険料よりは6万8千円多く受け取ることになりますね。

ただ、このケースでは10歳までで支払いを終わらせているため、①の機能は10年間しか無いという事になります。

個人的にはあまりオススメの加入方法ではありません。

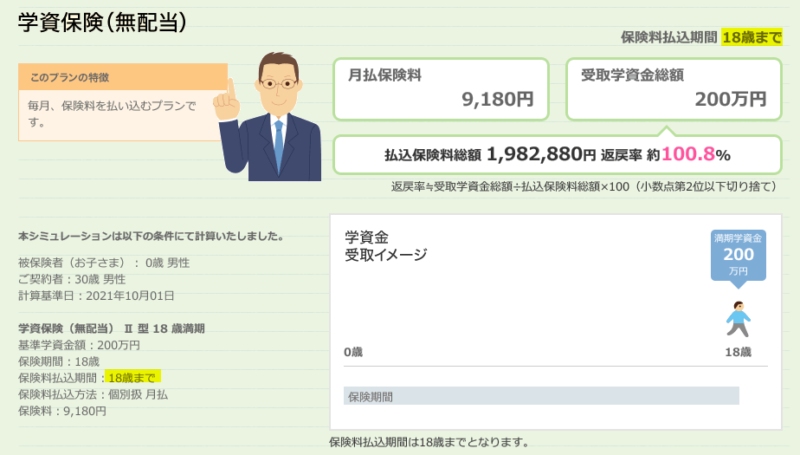

今度は18歳まで18年間、毎月9,180円を支払った場合、トータルで198万2880円支払ったところ、200万円受け取れますので、約1万7千円だけしか増えません。

そうなると、②の資産運用機能はほぼ期待できないことになりますね。

ただし、①の保険としての機能や、③の強制貯蓄機能だけはありますので、それを必要だと考えるか?という話になります。

学資保険の代わりに終身保険を活用?

以前はよく学資保険よりも低解約返戻金型の終身保険を利用する事がありました。

このようなタイプの保険に加入されている方も多いのではないでしょうか?

このタイプは、予め定めた保険料払込期間中は解約時の返戻金が通常よりも低い代わりに、保険料の払込期間が終わった際の返戻率が高くなる商品です。

学資保険との違いは、学資保険は予め定めた時期に返戻金が返ってきますが、終身保険の場合は「解約」という一手間が必要です。

ただし逆に言うと、進学時に資金が必要ない場合など、解約しないでそのまま置いておくことも可能です。その分解約返戻金も増えていく仕組みになっているので、利便性が良いとの考えもあります。

①の保険としての機能も学資保険よりも多く、②の資産運用機能も若干強く、③の強制貯蓄機能は同じで、かつ販売側の取り分(保険会社から受け取る手数料)も多かったので、結構もてはやされていました。

ただ、正直今では低解約終身保険も学資保険もどっちもどっちかなと言う感じがします。

学資保険を親がすすめてくる理由

この学資保険ですが親(子供から見ると祖父母)世代には結構人気があり、「学資保険があったおかげで助かったので、入った方がいいよ」などとすすめてくる場合があります。

と、言うのも「財布を別にしたおかげで必要な時にお金が溜まっていた」だけでなく、昔は利回りもよかったため、「支払った保険料よりもたくさん戻ってきた」方が多かったのです。

しかし、以前別記事にまとめましたが、積立保険を計算するときに利用する「標準利率」と言うものがありますが、1993年3月までは5.75%あったものが、今では0.25%と大幅に下がっています。

親世代が学資保険に加入していた時代は本当に「支払った保険料よりもたくさん戻ってきた」のです。

今ではほとんどそういう期待は出来ないのですが、親世代は現在の状況を知らずにすすめてくるのです。

親といえども人の意見に惑わされずに、考えていきたいですね。

インデックス投資は学資保険の代わりになる?

では、最近人気のインデックス投資は学資保険の代わりになるのか?について述べていきたいと思います。

インデックス投資の方が資産運用機能は有利

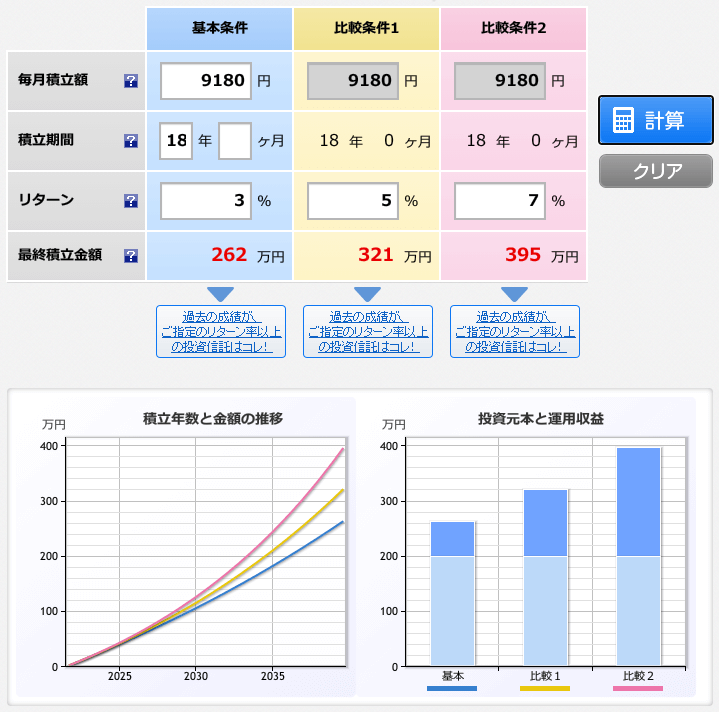

それでは②の資産運用機能について楽天証券のシミュレーションで見てみましょう。

先ほどの学資保険で18年間積立てる場合のケースと同様の月額9180円にて、リターンを3%・5%・7%の3パターンで計算してみました。

一番低い3%の場合であっても18年間の最終積立金額は262万となりますし、7%の場合は395万と、学資保険の200万と比べると資産運用機能は明らかにインデックス投資の方が有利です。

簡単に解約できてしまう点は問題ですが、財布を分けると言う意味での③強制貯蓄機能も機能していると言えると思います。

インデックス投資を続けるのは難しい

問題は先ほどの運用実績を本当に享受出来るかです。

最近は株価が好調という事もあり、特に最近投資を始めた方はインデックス投資に代表される積立投資を簡単だと思われている方が多いようです。

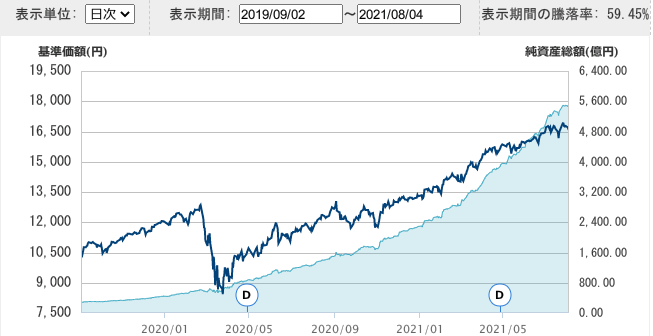

以下はコロナショック時のeMaxis slim 米国株式(S&P500)の基準価格の推移ですが、コロナショック時には暴落していますが、その後順調に回復しています。

そのため、インデックスファンドを持ち続ければ必ず勝てると信じている方が結構多くいらっしゃいます。

一方、同じ期間の同じ運用会社の別の投資信託の基準価格を見てみると、暴落したまま回復していないことがわかります。

これは、「市場環境に応じて機動的な資産配分」をする投資信託の為、株価の暴落時に株から国債などの別の資産に組み替えたため、結果としてその後の株高を享受できなかったためです。

皮肉なことに安全装置が作動してしまったため、このような結果となったのですね。

でもこの結果は他人事だと笑えないと思います。コロナショックは短期間だったため積立を継続できた人も多いと思いますが、これがもう少し長い期間続くと積立が継続できず、この投資信託よりももっとひどいことになっていた可能性も高いと思いまます。

インデックス投資を学資保険の代わりにするのが危険な理由

さて、ほぼ答えは書いてあるのですが最後にまとめとして、インデックス投資を学資保険の代わりにするのが危険な理由について述べたいと思います。

②資産運用機能はインデックス投資の方が優れていますし、③の強制貯蓄機能は大きな差とは言えないと思います。

また、①の保険としての機能についても、別途掛け捨ての生命保険などでカバーするほうが良いとの考えもあり得ます。

そのため、学資保険よりもインデックス投資をしたほうが良い!という意見はある意味でもっともだなと思っています。

ただ、一方で辛らつな言い方かもしれませんが、18年後のお子さんの進学資金として2~3百万円(これくらいの金額を契約している方が多いです)のために、毎月コツコツと積み立てをしている方が、積立期間後半に暴落があった際に、まともな精神状態でいれるはずが無いと思っています。

きっと多くの方が途方に暮れながら途中で売却し、大きな損と大きな後悔を抱えることになると思います。

もしインデックス投資でお子様の進学資金を用意しようとされるのであれば、地元の国立大学などに学費の安い学校に行かせる費用は預金や学資保険で用意したうえで、インデックス投資の運用がうまくいっていれば県外の私立に行かせることも出来るくらいの感覚で、余裕を持った運用をするのが良いのでは無いでしょうか?

学資保険は昔と比べると価値の低い商品になってしまいましたが、銀行の普通預金よりはマシですし、「安全性」で考えると、そこまで捨てた商品でも無いかもしれないですよ。

ちょこっとでも皆さんのお役に立てれば嬉しいです。