医療保険に加入する際に保険料を支払う期間を選択できます。

一般的に「終身払い」と60歳までなどの期限を定めた「有期払い」があります。

どちらを選ぶのが良いのでしょうか?専門家やプロと呼ばれている人の中でも意見が分かれます。

そのうえで私のオススメは終身払いです。それぞれのメリット・デメリットなどを解説していきたいと思います。

終身払い・有期払いとは?

医療保険に限りませんが生命保険・医療保険などに加入する際は、

いつまで保険が必要か?という「保険期間」と、その保険料をいつまで支払うか?という「保険料払込期間」を決めます。

医療保険の場合は保険期間は「終身」をオススメしますし、一部の保険以外は終身になっています。今回の内容についても全て保険期間は終身だという事を前提に説明いたします。

保険料払込期間には「終身払い」「有期払い」などがありますが、それらについて説明していきたいと思います。

終身払いのメリット・デメリット

終身払いとは、保険契約を止めない限り、ずっと保険料を支払い続ける必要がある支払方法です。

終身払いのメリット

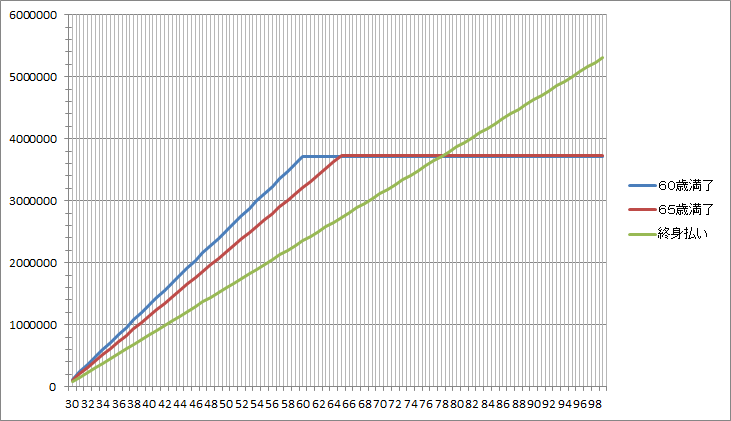

メリットは毎月の保険料が安いことです。今回もオリックス生命の人気医療保険CUREを例に挙げますと、30歳男性・入院10,000円・がん一時金特約200万円の場合、月々6,321円の保険料になります。

終身払いのデメリット

デメリットは保険料を保険を止めない限りずっと支払続ける必要がある点です。年金暮らしになって収入がなくなったとしても、支払いが必要ということですね。

一般的には医療保険を本当に使うようになるのは高齢になってからですが、年金しか収入が無いからと保険をやめる方が一定数いらっしゃいます。それこそまさに保険会社の思う壺なので、収入が無いからと保険を止めてしまうのは避けたいところです。

有期払いのメリット・デメリット

有期払いとは、保険料を支払う期限をあらかじめ定める支払方法です。例えば60歳満了にした場合、保険料は60歳で支払が終わります。それ以降は保険料は払いませんが、保険は一生涯残ります。

有期払いのメリット

メリットは一生分の保険料を、収入があるうちに支払い終えることが出来る点です。年金しか収入が無い中で保険料を払うのは厳しいと思う場合などに有期払いを選択されます。

有期払いのデメリット

デメリットは毎月の保険料が高い事です。先ほどのオリックス生命のCUREでは60歳満了・65歳満了と選べますが、60歳満了ですと月々9,984円(終身払いの1.58倍)・65歳満了ですと月々8,635円(終身払いの1.36倍)となっています。

終身払いをオススメする理由

終身払い・有期払いのそれぞれのメリット・デメリットをお伝えしましたが、初めにも書いた通り私の現在のオススメは終身払いです。

ただ、初めて自分が加入した医療保険は有期払いでした。それは収入があるうちに支払いを終えたほうが良いと考えたからなのですが、経験を積むうちに終身払いに行きつきました。

それでは終身払いをオススメする理由を説明していきたいと思います。

保険料差について

以前は金利も良かった事もあり、早くに支払いを終えたほうがトータルで支払う保険料が安かったのですが、今はほとんどそのメリットがありません。

先ほどの例ですと、60歳満了ですとトータルで3,714,018円支払うことになりますが、65歳満了ですと、3,730,320円になりトータルの支払金額は16,302円しか増えません。

では、終身払いでその金額を上回るのは何歳かと言うと78歳でした。77歳までにお亡くなりになったり、保険を解約した場合は終身払いの方がトータルでの支払い金額が少なくなります。

医療保険は進化する

医療制度や治療法に合わせて医療保険はどんどん進化・改善していっています。医療保険は競争が激しいので、商品改定の都度、魅力的な内容が出てきます。

そのため、良い保険が出た場合に新しい保険に切り替える事があり得ます。

私は今までに3回切り替えました。

昔は解約返戻金(解約した場合に戻ってくるお金)がある医療保険もあったので良かったのですが、今は解約返戻金がある医療保険はほとんどありません。

終身であっても有期払いであっても、途中で解約したら今までに払った保険料が一切戻ってこないのであれば、有期払いにして月々高い保険料を払っていても、何のメリットも無かったことになります。

切り替えるのに値する商品が出た際に、気兼ねなく切り替えが出来るようにするためにも、終身払いをオススメしたいと思います。

なお、万が一大きな病気をした場合は、新しい商品への切り替えが出来ないことがあり得ますが、そこは保険金をたくさんもらっているはずなので、それで納得することにしましょう。

まとめ

いかがでしたか?以上のように私のオススメは断然「終身払い」です。

ただし、収入が無くなった後に高い保険料を支払い続けたくないですよね?だからと言って病気が多発する年齢の前に解約してしまうと、保険会社の思う壺です。以前の記事にも記載いたしましたが、私はそもそも高い医療保険は必要ないと思っています。

それでも医療保険に加入される場合は、「最低限の内容」を「終身払い」で加入することをオススメしたいと思います。

ちょこっとでも皆さんのお役に立てれば嬉しいです。