最近地震多いと思いませんか?いつか大きな地震が来そうで心配ですね。

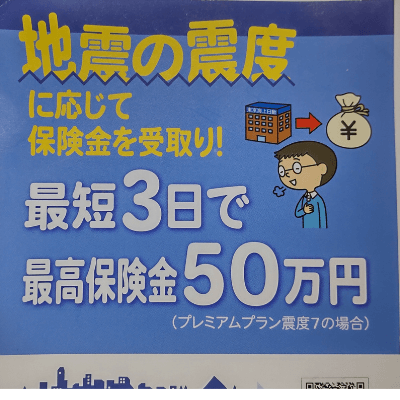

さて、近所のローソンに以下のような「地震の震度に応じて保険金を受け取り!最短3日で最高保険金50万円」とちょこっと興味を惹かれる内容のチラシが置いてありました。

東京海上日動の「地震に備えるEQuick保険」という商品ですが、ちょこっと面白い保険です。

ただ、入っても(契約しても)良い方と、入らない(契約しない)ほうが良い方と分かれそうな商品だと思います。

簡単に通常の地震保険との違いなどをまとめてみたいと思います。

「地震に備えるEQuick保険」ってどんな保険?

では初めに「地震に備えるEQuick保険」がどんな商品化を見ていきましょう。

地震に備えるEQuick保険(以下、EQuick保険)は、東京海上日動のインターネット契約専用の商品です。

地震保険と、EQuick保険の違い

EQuick保険は名前の通り地震に備えるための保険ですが、通常の地震保険と違う点があります。

具体的に違いを見ていきたいと思います。

保険金の支払われ方

通常の地震保険の場合は、建物や家財にどれだけの被害があったかを確認したうえで、保険金が支払われますが、EQuick保険は契約している所在地の震度のみで保険金が支払われます。

そのため、建物や家財などの被害の有無は関係ありません。

通常の地震保険の場合は、被害規模を確認のして損害の程度に応じて保険金を支払いますので時間がかかりますが、EQuick保険の場合はチラシにもある通り最短3日で保険金を受け取ることが出来ます。

なお、地震保険は損害の程度の計算方法の関係から、どちらかと言うと建物よりも家財の補償を充実させるのがオススメです。

地震保険の加入を検討されている方は是非以下の記事をご確認ください。

地域による保険料の違いが無い

通常の地震保険の場合は、東南海地震・首都圏直下型地震などの危険地域は保険料が高く設定されていますが、EQuick保険は全国統一のプラン・保険料になっています。

なお、地震保険の保険料率は2022年10月に改定が行われましたが、地域ごとに上がり幅なども異なります。

構造による保険料の違いが無い

通常の地震保険の場合は、鉄筋コンクリート造などの建物と、木造住宅などでは保険料が異なりますが、EQuick保険は全国統一のプラン・保険料になっています。

火災保険を契約していなくても契約できる

通常の地震保険の場合は、建物や家財などの火災保険とのセットでのみ契約できますが、EQuick保険は単独で契約する事が出来ます。

保険料は多少割高?

補償の仕方が異なるので一概に割高かどうか言いづらいですが、東京都の木造住宅の地震保険料は割引なしの場合100万円あたり4220円です。

100万円の地震保険の場合、全損100万円、大半損60万円、小半損30万円、一部損5万円の保険金が出るのですが、後から触れる保険料と比べてみると、多少割高だとは言えそうです。

「地震に備えるEQuick保険」を契約しても良い人

地震保険と、EQuick保険の違いはご理解いただけましたか?使いようによっては面白い保険ではないでしょうか?

さて、地震保険とEQuick保険の違いの中で、個人的には一番面白いと思ったのは、地域による保険料の違いが無い事です。

通常の地震保険の場合、木造住宅の地震保険料は一番安い県と、高い県とでは約3.7倍の保険料差があります。

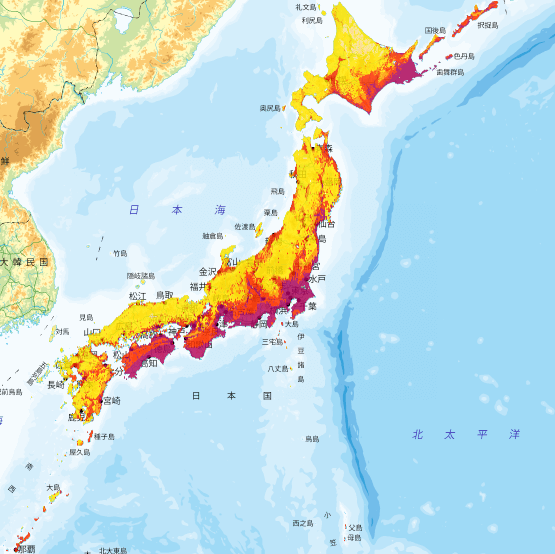

そこで、防災科研が出している、地震ハザードステーションで見てみたいと思います。

地震ハザードステーション:https://www.j-shis.bosai.go.jp/maps-pshm-prob-t30i55

これは30年以内に震度6弱以上の地震が起きる確率が色分けされています。赤色の濃い地域ほどリスクが高い事を示しています。

しかしこうやって見ると、日本の人口集中している地域の多くは、かなりハイリスクなんですね・・・

つまり、地震リスクの低い黄色い地域の方は加入をオススメしませんし、赤が濃い地域の方は、加入を検討しても良いと思います。

「地震に備えるEQuick保険」の入るならどのプランが良い?

また、EQuick保険にはプレミアム、スタンダード、エコノミーの3プランがあります。

| プレミアム | スタンダード | エコノミー | |

| 年間保険料 | 9600円 | 4800円 | 2400円 |

| 震度7 | 50万円 | 25万円 | 20万円 |

| 震度6強 | 20万円 | 10万円 | 5万円 |

| 震度6弱 | 10万円 | 5万円 | なし |

プレミアムはスタンダードの単純に倍ですね。「震度6強」の保険金額は保険料に正比例しています。

エコノミーは「震度6弱」が無い代わりに、「震度7」での保険金額が比較的高くなっている点が違いとしてあげられます。

その「震度7」は実はあまり起きていません。

阪神淡路大震災(兵庫県南部地震)以降、公式に最大震度7を記録した地震は、2004年の新潟県中越地震、2011年の東日本大震災(東北地方太平洋沖地震)、2016年の熊本地震で2回、2018年の北海道胆振東部地震と、阪神淡路大震災含めて6回です。

しかも、例えば東日本大震災の際に震度7を記録したのは宮城県栗原市築館の1か所のみしかありません。

震度6強は宮城県、福島県、茨城県、栃木県の45か所、

震度6弱は宮城県、福島県、茨城県、栃木県に加え、岩手県、群馬県、埼玉県、千葉県の観測箇所が増え、150か所以上で記録しています。

このように大きな地震が来ても震度7を記録するのは極めてまれです。

そのため、震度7の金額が多めになっているエコノミープランはほとんど意味が無さそうです。

加入するのであれば、プレミアムかスタンダードが良いかと思います。

まとめ:地震に備えるEQuick保険は使える?

それでは今回のまとめです。

EQuick保険は地域による保険料差も無い事から、地震リスクが高い地域の方で、より充実した保険が欲しい方などは加入を検討しても良いかもしれません。

また、その際に選ぶのはプレミアムプランかスタンダードプランが良いと思います。

個人的には業界最大手の東京海上日動がこういうインターネット専用の商品を販売しているのは面白いと思っています。

今後このような商品が増えていくかもしれないですね。