保険嫌いの方でも「医療保険だけは入りたい」と言う人もいるほど、医療保険は人気が高い保険です。

しかし、医療保険が不要と言う専門家がかなり多いのも事実です。

私も、あまり必要ではない保険だと思うのでオススメしていません。その理由を解説していきたいと思います。

医療保険は入ったほうが良いですよね?

どんなのがいいのかな?

本当に医療保険必要ですか?

高い医療保険は不要かもしれないですよ。

医療保険とは

今、保険会社が一番力を入れている商品が「医療保険」です。一時期よりは減った気はしますが、テレビCMも多数流れていたので知名度も非常に高く、加入したいと思っている人も多いです。

では、医療保険ってどんな商品でしょうか?

基本的な仕組みとしては、病気やケガをした際に、1日当たり5,000円とか10,000円とかが支払われる保険です。

この1日5,000円とかを「入院日額」と言い、普通はこの「入院日額」の部分を主契約と言い、必ずセットしないといけない部分になります。→保険会社が儲かる部分です。

そこにガンとか、三大疾病の特約(オプション)をセットするのが一般的です。

当たり前ですが、病気になったときに治してくれる保険ではなく、あくまで、病気になったときに、「保険金が出る」だけの保険なのを忘れないでください。

保険料の高い医療保険が不要な3つの理由

それでは保険料の高い医療保険が不要な理由を説明していきたいと思います。

保険料の高い医療保険が不要な3つの理由① 高額療養費制度がある

大きな病気をして長期間入院が必要になったら何十万、何百万も必要なのでは・・・と思い医療保険を検討する人が多いと思いますが、実際には「高額療養費制度」があるため、そんなに費用はかかりません。

では、その高額療養費制度について見ていきましょう。

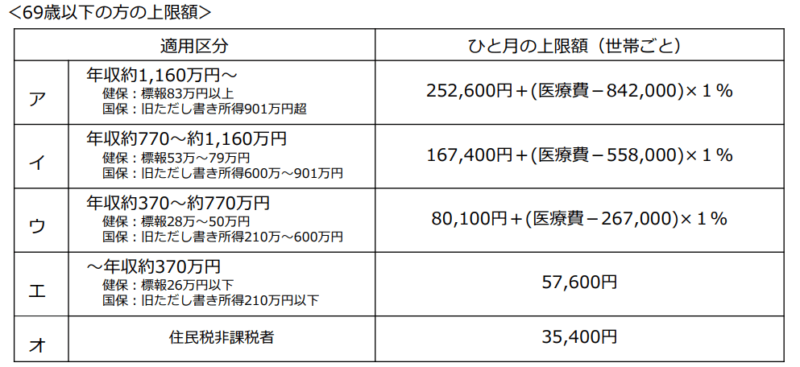

下記は厚生労働省のHPに掲載の資料から抜粋してきましたが、一般的な収入の方(適用区分「ウ」)の場合、例えば大きな病気で入院し、月に100万の治療代がかかったとしても、80,100円+(1,000,000円ー267,000円)×1%=87,430円しか必要ないのです。

ただし、注意点が3点あります。

①あくまでも月単位なので、例えば8月28日からから9月3日までの1週間だけ入院し、それぞれ8月、9月の2か月とも50万ずつ、トータルで先ほどと同じ100万かかったとしたら、約16万5千円の支払いが必要となります。

なお、4月目からは「多数回」に該当し上限が引き下げられます。

②高額療養費制度はあくまで「健康保険制度」の対象の医療費の場合なので、「健康保険」の対象外の自由診療や先進医療などは対象となりません。

③基本的には一度立て替えて治療費を払う必要はあります。後から返ってきますが一時的には支出が増えます。

なお、先ほどの限度額はあくまで「国民健康保険」の場合の上限額です。

給料の高い大企業に勤務している方など、区分アやイに該当する人は結構負担大きいと思いきや、「健康保険組合」では独自に上限額を設けていて月2~3万が上限になっているケースもあります。(1万未満の健康保険組合も聞いたことがあります。)

ですので、意外と医療費はかかりません。

保険料の高い医療保険が不要な3つの理由② あまり保険金が出ない

そうは言っても医療保険は必要だと言う方もまだいらっしゃると思います。医療保険で人気のオリックス生命の医療保険で見ていきたいと思います。

本記事を書いている時点では35歳の女性で入院日額5,000円(手術給付金:入院中10万円/外来2.5万円)だと月々1,708円、年間で20,496円の保険料を支払うことになります。

仮に85歳までだとすると50年間に1,024,800円の保険料を支払うことになります。

1日入院して5,000円貰える保険ですから、払った保険料を取り返そうとすると、1,024,800円÷5,000円≒205日入院しないと取り返せません。

205日入院するでしょうか?私はしなそうな気がします。

更に、医療保険には1回の入院と通算でそれぞれ限度日数があります。

この保険の場合1回の入院での限度日数は60日です。そのため、仮に1年間入院しっぱなしになったとしても、5,000円×60日の30万円しか保険金が出ません。

なお、この保険は新しいタイプの良い保険なので、どんな病気でも60日を限度にしているわけではなく、ガンなどの三大疾病だと日数の制限が無く、入院している限り保険金が出るようになっていますので、少しは取り返せる可能性がある良心的な保険です。

ですが、こういう親切な保険は少数ですし、少し前まではこういうタイプの保険はほとんどありませんでした。

昔から医療保険に加入されている方は必ずその点確認してみてください。

保険料の高い医療保険が不要な3つの理由③ 医療費控除

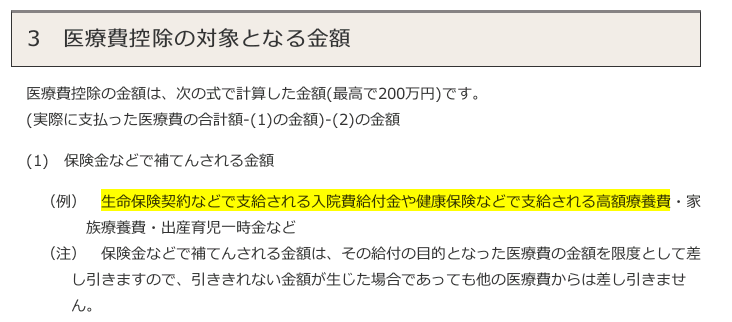

1年間に10万円以上の医療費を支払った場合、確定申告を行えば医療費控除を受けることが可能です。

例えば、税率20%の方が年間で50万円の医療費を支払った場合、(50万円-10万円)×20%の10万円が還付されます。

しかし、医療保険などから保険金を受け取った場合、実際に支払った医療費の合計から差し引く必要があります

つまり、税率が高い人になればなるほど、医療保険で保険金を受け取る意味が薄くなります。

医療保険の唯一のメリット

保険料の高い医療保険が不要な理由を3点あげて説明しましたが、実は少しだけメリットがあります。

それが、特約(オプション)です。

私は「がん一時金特約」や「先進医療特約(この保険の場合自動セットされています)」は価値のある特約だと思っています。

上記の例で100万円の「がん一時金特約」をセットすると追加保険料は月々1630円。50年で約100万の保険料を支払うことになります。

それだけ見ると1回なってやっとトントンですよね。

ですが、この保険の場合がんで入院さえしていれば毎年1回ずつ100万円が出ますので、下手すると何百万も保険金を受け取れる可能性があります。

私はこういう一時金を受け取れる特約は悪くないと思っています。

なお、この保険の場合、主契約日額の200倍までしか「がん一時金特約」はセットできません。多くの保険会社がそのような制限をかけていますが、そのような制限があるのは保険会社が損をする可能性が高い特約だからかもしれません。

医療保険に加入する思う場合は、なるべく主契約は最小限にして、特約(オプション)を必要なものだけ充実した金額で契約するのがオススメです。

中でも、先進医療特約はオススメですので、解説記事も是非ご覧ください。

保険料の高い医療保険が不要な3つの理由 まとめ

充実した保険料の高い医療保険が不要な理由を3点あげて説明しました。

①高額療養費制度がある

②あまり保険金が出ない

③医療費控除の対象から差し引かないといけない。

いかがでしたか?貯蓄さえあれば保険料の高い充実した医療保険は不要ではないでしょうか?

なお、そんなことを言っておきながら、私はなんだかんだ言って医療保険には加入しています。(今回の例に挙げた保険ではありません。)

それは特約が欲しいからで、主契約は本当は必要無いと思うので最低限だけ加入しており、先進医療やがんの一時金の特約だけを重点的にセットしています。

そういう契約の仕方もありますので、参考にしてくださいね。

ちょこっとでも皆さんの参考になれば嬉しいです。