日本で一番有名ながん保険・医療保険の会社はアフラックではないでしょうか?

アヒルや有名芸能人の出てくるCMをよく見ますので、知らない人は少ない保険会社だと思います。

実際に、日本で一番がん保険・医療保険の契約件数を持っている保険会社です。

ただ、雑誌の保険特集などでの、がん保険・医療保険のランキングなどを見ていてもアフラックの名前はほとんど見ません。

今回はアフラックのがん保険・医療保険の評判について説明していきたいと思います。

アフラックってどんな会社だろう

それではまず、アフラックはどんな会社なのか見ていきましょう。

アフラックの日本での歴史について

アフラックは1974年に日本で初めてがん保険を販売した保険会社です。

以前アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス(日本支店)として営業していましたが、2018年に日本法人化しアフラック生命保険株式会社となりました。

その名の通り外資系生命保険会社ですね。

それまで日本にはがん保険はありませんでしたから、保険料を計算するためのデータを集めるのにも苦労に苦労を重ね、当時の大蔵省の許可を取得するのに何年もかかったそうです。

今でこそがんになっても回復するケースも多いですが、日本で初めてがん保険が販売された1974年ごろはがんは不治の病と恐れられていました。

今では考えられないですが、当時は患者本人にはがんであることを伝え無い事が普通だったようです。

漫画の課長島耕作で宇佐美専務が、自分ががんであることを正直に話してくれるのは島耕作しかいないと思い、島耕作を呼んだというシーンがありました。

その様な時代背景の中、アフラックが日本に持ち込んだがん保険は非常にインパクトがあったようです。

従来の日本の生命保険会社は、俗にいう生保レディと呼ばれる営業職員を中心とした販売方法を取っていましたが、アフラックはアソシエイトと呼ばれる代理店制度で一気にシェアを伸ばしました。

特に、企業の福利厚生の為の関連会社などでアフラックを取り扱っている場合も多く、多くの企業で団体制度等で給与からの天引きでアフラックのがん保険に加入している方も多くいらっしゃいます。

アフラックの日本国内での保有契約件数は約2500万件、その内のがん保険の件数は1500万件以上ですので、がん保険に強い会社と言うイメージが強いと思います。

みんな大好きアフラックダック

アフラックと言えば、あのアヒルですよね。

あのアヒルはアフラックダックと言うらしいのですが、アメリカでは2000年に誕生したらしいです。あのアヒルの効果でアメリカでの社名認知度が約10%から90%以上へと大きく向上したとの事で、アヒル恐るべしです。

日本では2003年にCMデビューし、「よ~く考えよう~お金は大事だよ~♪」という耳に残るCMソングもあり、日本での知名度アップにも繋がったようです。

ただ、最近はあのCMソング無くなりましたよね。これ覚えている方は年齢がばれるかも知れないですね・・・

ちなみに、アフラックダックはちゃんとキャラクター設定されており、好きなたべものはクロワッサンらしいです。アヒルなのに・・・

アフラックのがん保険・医療保険の評判について

アフラックがすごい会社であり、アフラックダック効果もあり知名度抜群な事がわかりましたが、ここからは本題であるアフラックのがん保険・医療保険の評判について解説したいと思います。

実はアフラックのがん保険・医療保険はプロから評判がよくありません。その最大の理由は他の保険会社と比べ保障の内容がイマイチな所ではないかと思います。

具体的に見ていきましょう。

上皮内新生物(上皮内がん)の保障が弱い

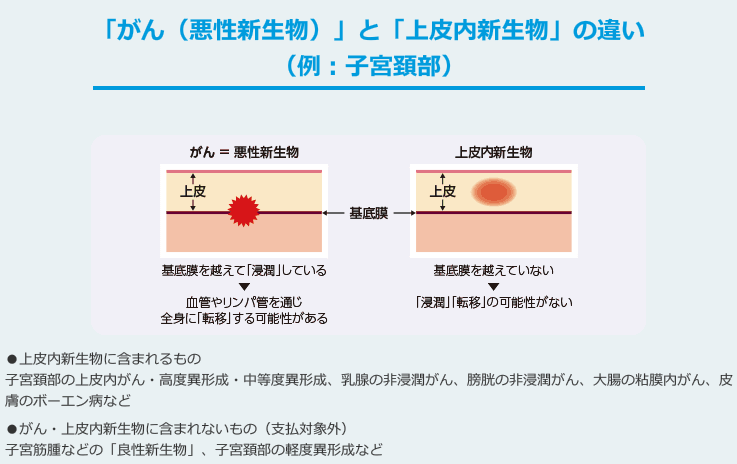

保障の内容がイマイチな点の代表が上皮内新生物(以下、上皮内がんで統一)についてです。

上皮内がんと言う、まだ大きくなっていない出来始めの軽いがんがあります。

私の下手な説明よりも、絵を見ていただく方がわかりやすいと思いますので以下を見てください。

通常のがんは、がん細胞が血管やリンパ管を通じて体の他の部分に行くため、「転移」する可能性があります。

一方、上皮内がんは、まだ大きくなっておらず上皮内だけにしかがん細胞が出来ていない状態であり、そこだけ切ってしまえば、転移なども無く治ってしまいます。

そのため、外国では上皮内がんは、まだガンとは呼ばないと言っている国もあるようです。

軽いがんとは言え、多くの保険会社ではがん診断給付金等の対象となりますが、アフラックはこの上皮内がんと、普通のがんとで保障に差を設けています。

以下の説明を見てみましょう。

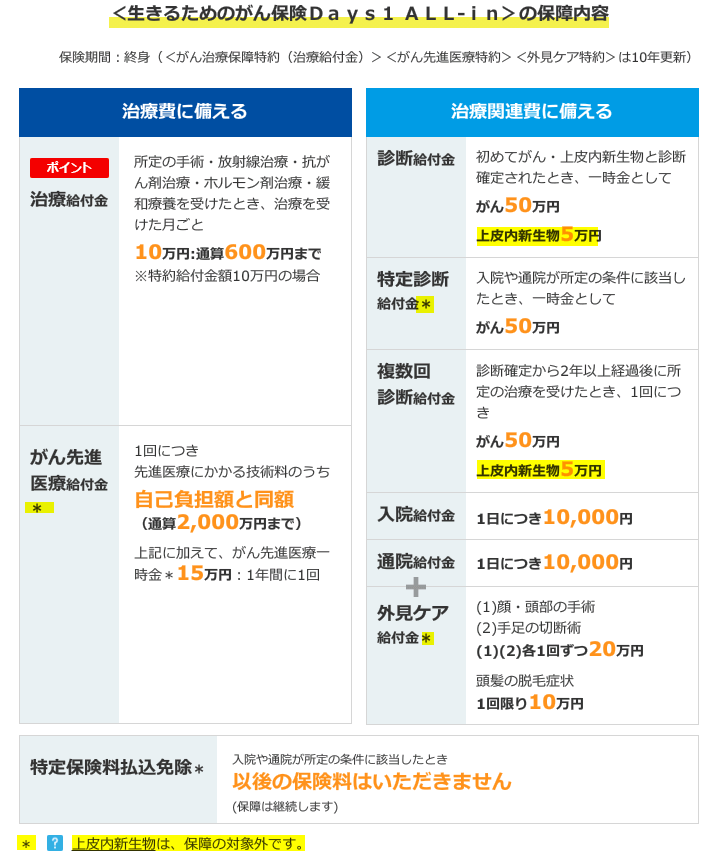

アフラックの主力商品である、生きるためのがん保険Days1ALL-inの説明です。

診断給付金のところが通常のがんと、上皮内がんとで10倍の差がある事がわかります。

また、先進医療や、特定診断給付金は上皮内がんだと対象外となります。

考えようによっては、軽いがんで切れば治るのだから、保険ってそんなに必要ないよね?という考え方も無くは無いと思います。

しかし、他のほとんどの保険会社のがん保険・医療保険は満額出るのに、アフラックは出ないのです。

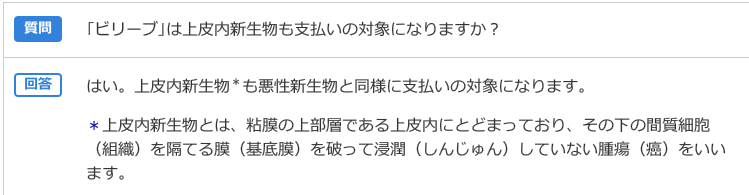

例えば、オリックス生命のがん保険では、以下のように同様に支払いをすると明記されています。

もちろん、その分保険料が安ければ、上皮内がんは保障が少なくても納得いきますが、アフラックの保険料は他社と比較し安くありませんので、正直あえてアフラックを選ぶ意味はあまり無いと思います。

知名度抜群のため指名買いがあり、商品が弱い?

先ほどの上皮内がんの保障が弱い点は、以前から業界ではよく知られている話ですが、アフラックはそこを対抗する気はないようです。

と言うのも、アフラックは抜群の知名度の為、「アフラックで」という指名買いがあるようです。

その為、あえて保障内容、保険料を対抗しなくても買ってくれる方がたくさんいるため、わざわざ対抗しないのかもしれません。

長くなるので、今回は割愛しましたが、他にも保障がイマイチな点が何点かあります。それもこれも指名買いがある影響かも知れないですね。

ただ、そもそもがん保険・医療保険にたくさん入るのは不要と言う考えもあります。その点の考え方については、以下の記事でまとめています。

まとめ

今回はアフラックのがん保険・医療保険は上皮内がんなどの保障が弱いため、専門家の評判が高くないことを説明いたしました。

アフラックは悪い会社だとは思いませんし、同社を批判する事が目的でこの記事を書いたわけではありません。(同社にはこの部分を他社と同水準の保障にすることを期待しています。)

ただし、がん保険と言う名前でも、会社によって保障内容が違う事は知ってほしいと思います。キャラクターの可愛さや知名度だけで保険商品を選ばないようにしたいですね。

ちょこっとでも皆さんのお役に立てれば嬉しいです。