今年も台風や、集中豪雨による水災被害(水害被害)が心配される季節になってきました。

それらの水災被害は火災保険の水災被害で補償されます。⇒参考記事

ところで、多くの保険会社では、水災なら何でも出るわけではなく、

①「床上浸水」または②「地盤面より45cmを超える浸水」または③「保険の対象に再取得価額の30%以上の損害が生じたとき」のみ保険の支払い対象となります。

えっ?よくわからない・・・と言う方が多いと思います。

今回は、これらの支払要件の違いと対策についてお伝えしていきます。是非最後までご覧ください。

「床上浸水」と「地盤面より45cmを超える浸水」の違い

それでは、先ほど書きました支払要件①~③について違いを見ていきたいと思います。

多くの保険会社の火災保険の水災補償では上に書きました①~③のいずれかの要件を満たす必要があります。

通常、①の「床上浸水」もしくは②の「地盤面より45cmを超える浸水」を満たさずに、③の「保険の対象に再取得価額の30%以上の損害が生じたとき」だけ満たすことは考えずらいと思いますので、①と②について、見ていきましょう。

床上浸水とは?床下浸水との違いは?

なんとなくイメージは湧くものの、床上浸水って何でしょうか?床下浸水とは違うのでしょうか?

火災保険における床上浸水は「居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除きます。)を超える浸水」を言います。

正直「土間、たたき」とか言われてもよくわかりませんよね・・・

時代劇に出てくる、炊事場とかが土間わかりやすいと思いますが、Wikipediaによると、現代の日本家屋では「土間は玄関の靴脱場など極めて縮小される傾向」とあり、要は、玄関の靴脱場の事とみて良いと思います。

火災保険においては玄関の靴脱場より上に水が上がってきたら、床上浸水となり、水災補償の支払い対象となりますが、玄関にちょっと水が入ってきた程度であれば床下浸水となり、支払い対象外となります。

大雨になる時には玄関に高いものは置いておけないですね。靴くらいかもしれませんが・・・

それだけだと大したこと無さそうですが、床下に太陽光発電システムの蓄電池を設置しているケースや、床下の空気穴が土砂で埋まってしまった場合などは、床下浸水ですので支払い対象外です。

「地盤面より45cmを超える浸水」とは?

では、次に「地盤面より45cmを超える浸水」について考えてみたいと思います。

「地盤面」は文字通り家が建っている場所ですが、そこから45センチ以上の高さの浸水という事です。

45cmはだいたい缶ビール4本を縦に重ねた高さより少し低いくらいです。

地盤面よりこれくらいの高さまで水につかってしまうと支払い対象になり得るという事ですね。

「地盤面より45cm」超えたら必ず「床上浸水」じゃないの?

「床上浸水」と「地盤面より45cmを超える浸水」について見てみましたが、よくよく考えたら「地盤面より45cm」超えたら必ず「床上浸水」じゃないの?と思われる方もいらっしゃると思います。

通常の住宅は多少基礎を地盤面より上げていると思います。特に水災の危険がある地域で住宅を新築される場合は、通常より高く基礎を作っており、45cm以上の高さで作っている住宅もあるかと思います。

このような場合は、床上浸水まで行かなかったとしても、「地盤面より45cmを超える浸水」でも補償対象になりますので、ちょっとは補償が違う形になります。

底上げしていても、後から設置した設備は大丈夫?

さて、先ほど書きました通り、水災の危険がある地域の住宅は一般的に通常より高く基礎を作っているケースが多いと思います。

また、住宅の一部であるエコキュートやエアコンなどの室外機等も、通常同じだけの高さの場所に設置しているはずです。

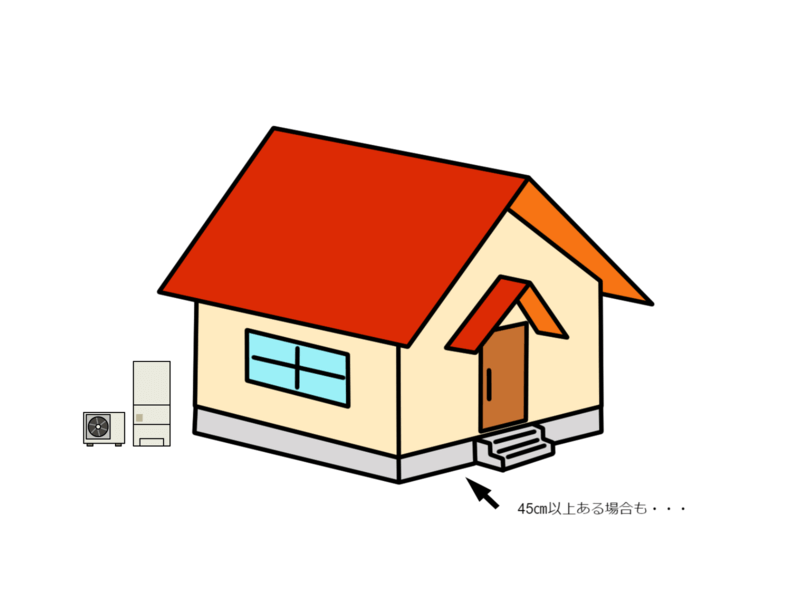

ところが、後から設置した室外機などが、下のイラストのように、地盤面に直接設置されており、床よりだいぶ低い場所に設置されているケースが散見されます。

このようなケースでは、家は当初想定通りの浸水で被害を免れたとしても、後付けの室外機が水没し故障するような事も考えられます。

浸水危険がある地域の方はエアコンの室外機はまだしもエコキュートなどの高価な製品を設置する場合は、設置場所に気をつけてくださいね。

室外機や蓄電池などの浸水が心配・・・どうしたら良い?

さて、既に浸水の危険がある場所に室外機を設置してしまった場合や、太陽光発電システムの蓄電池を床下に埋めている場合はどうしようも無いのでしょうか?

保険会社によっては、それらの機械に関しては、浸水の要件を問わないで支払対象とする特約を用意しています。

例えば、東京海上日動の「特定設備水災補償特約(浸水条件なし)」や、三井住友海上やあいおいニッセイ同和の「特定機械設備水災補償特約」などがそれにあたります。

特に、蓄電池システムなどは高価かつ、床下に設置しているケースも多いと思いますので、そういう設備をお持ちの方は、こういう浸水要件関係なしに支払いをしてくれる特約をセットしておくと安心かもしれません。

まとめ

それでは今回のまとめです。

多くの保険会社の火災保険の水災補償には「床上浸水」または「地盤面より45cmを超える浸水」または「保険の対象に再取得価額の30%以上の損害が生じたとき」のみ保険の支払い対象となるなどの条件があります。

通常、床上浸水にならないと建物の損害は軽微な場合が多いですが、床下に蓄電池設備など高価な設備を設置しているケースや、後付けの室外機などが床より低い場所に設置されている場合などは、これらが支払い対象外となるケースがあり、注意が必要です。

特にこれらの設備を保有されている方は、浸水要件の無い保険会社か、特定の機械に対しては浸水要件を免除する特約のセットを検討しても良いかもしれませんね。

ちょこっとでもお役に立てれば幸いです。