2021年1月に多くの地域で火災保険と地震保険が値上がりしました。

この記事はもともとその前の切替を検討される方のために記載しましたが、一部リライトの上、今後の参考のために残しているものです。

火災保険の満期が近い方は2020年12月末までに切り替える方が安く入れる可能性が高いですが、すべての契約の保険料が上がるわけではありません。切り替えを検討する際のポイントと注意点を解説します。

2021年1月の火災保険値上げの理由

まずは値上げの背景について火災保険と地震保険に分けてみていきましょう。

火災保険の値上げについて

火災保険は昨今の大規模災害での保険金支払いが膨らんでおり、損害保険会社は火災保険の収支が悪化しています。

損害保険会社は火災保険の保険料を決める際に、損害保険料率算出機構という業界団体が算出した、業界共通の参考純率という保険料の根拠となる数値を使い、保険会社ごとの保険料を決めますが、その参考準率が全国平均で4.9%引き上げられたため、保険料が上がります。

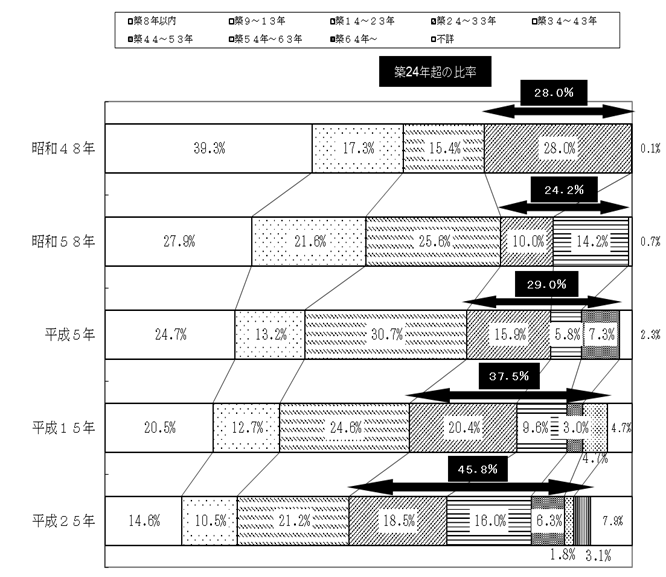

地球温暖化の影響なのか、巨大な台風や集中豪雨などが増えていることが大きな原因ですが、それに加えて日本の住宅の平均築年数が増えてきている事も原因の一つです。

今回の改定によって築年数による保険料差が反映されました。新しい物件は今までより安くなり、特に築25年以上の古い物件は今までと比べて大幅に保険料が上がります。

つまり、これから家を建て火災保険に新規で加入する方は心配する必要はありません。

なお、今回の参考準率は2018年時点のデータを利用しているため、2019年に発生した九州北部豪雨や台風15号・19号などでの被害は計算に使われていません。

住宅の老朽化は今後も益々進むでしょうし、これらの大規模災害の影響もカウントされていないとなると、今後保険料が安くなることは考えずらく、改定の都度保険料は高くなっていくと考えられています。

地震保険の値上げについて

個人が入る地震保険はどの保険会社で入っても全く保険料が変わらない保険です。

地震の発生確率の計算根拠が変わった影響で保険料の改定をすることが2015年の時点で決まっており、一気に保険料を改定すると影響が大きいため、3回に分けて保険料をすることになっています。2017年1月、2019年1月と改定されており、今回の2021年1月はその最後(3回目)の改定です。

また、3年~5年の長期契約をした場合の割引率も引下げられます。

ただし、全国一律で保険料が変わるわけではありません。値下げの地域もありますので注意してください。特に下の表にある通り、愛知県・三重県・和歌山県は大きく値下がりしますので、地震保険に限った話をしますと2021年1月以降の方が保険料は安くなりました。

| マンション・鉄骨造 | 木造住宅 | |

| 10%以上の値上げ | 宮城・福島 茨城・埼玉・千葉・東京・神奈川 山梨・静岡 徳島・香川・高知 大分・宮崎・沖縄 | 福島 茨城・埼玉 徳島・高知 |

| 10%未満の値上げ | 岩手・秋田・山形 栃木・群馬 富山・石川・福井・長野 滋賀 鳥取・島根・岡山・広島・山口 福岡・佐賀・長崎・熊本・鹿児島 | 岩手・宮城・秋田・山形 栃木・群馬・千葉・東京・神奈川 富山・石川・福井・山梨・長野・静岡 滋賀 鳥取・島根・岡山・広島・山口 香川 福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島・沖縄 |

| 10%未満の値下げ | 北海道・青森・新潟・岐阜 京都・大阪・兵庫・奈良・愛媛 | 北海道・青森・新潟・岐阜 京都・大阪・兵庫・奈良・愛媛 |

| 10%以上の値下げ | 愛知・三重・和歌山 | 愛知・三重・和歌山 |

値上げすることはわかりましたが、どうしようも出来ないですよね・・・

30年満期の火災保険が来年満期になるけど、

ケータイと一緒で違約金とかあるんですよね?

満期が近いなら見直すのも手ですよ。

また、火災保険は解約しても違約金とかはありません。

火災保険の見直しのポイント

それでは、火災保険の見直しのポイントと注意点を見ていきましょう。

保険期間は長期で加入するほうが割安

火災保険は長期で契約すればするほど、一年あたりの保険料が割安です。

昔は36年契約まで出来ましたが、今は個人用の火災保険の最長は10年です。わざわざ見直すのであれば10年一括払いでの契約をオススメします。

例えば1年あたりの保険料が2万円の場合、10年間で20万円になりますが、10年一括で契約するとだいたい16万5千円くらいの保険料になります。

なお、途中で保険料の改定があったとしても満期を迎えるまでに保険料の追加等は発生しません。おそらく保険料が今後下がる事は考えずらいですが、万が一保険料が大幅に下がるようなことがあれば、その時に再度切り替えればよいので、資金に余裕があれば長期契約にすることをオススメします。

ただし、地震保険は制度上5年契約までしか出来ませんので、火災保険を10年間で契約したとしても、地震保険は5年後に再度保険料を支払うことになります。

長期契約を解約しても違約金は無し

ケータイは2年契約をすると割引がある代わりに途中に解約すると違約金がありますが、火災保険には解約時の違約金はありません。

正確には多少違うのですが、ほぼ月割りで当初払った保険料が戻ってくると思っていただければ良いと思います。そのため、解約することによる損は気にする必要はありません。

いつ頃加入した保険かにもよりますので、心配な方は今加入している保険会社・代理店に一度、解約したらいくら戻ってくるのか聞いてみましょう。

補償の見直しをしよう

せっかく見直しをするのであれば、自分に必要な補償がセットされているのか確認してみましょう。

昔の保険は補償の選択が出来ない場合もありましたが、今の保険は必要な補償だけを選ぶことのできる保険会社もあります。例えば、水災の補償が必要かどうかなどは保険料に大きな影響があります。

以前の記事などを参考に補償内容の見直しをしてみてください。

見直しをする場合の注意点

次は見直しをする場合の注意点を説明していきます。

長期契約が出来ない場合もある

古い建物での損害が多いことから、一部の保険会社では築年数が古い場合、長期契約での契約が出来ないようになってきています。

現在付き合いのある代理店・保険会社で長期契約が出来ない場合は比較サイトなどを活用してみましょう。

地震保険料は下がる地域もある

上述の通り地震保険料が下がる地域があります。特に、愛知県・三重県・和歌山県は大きく保険料が下がりますので、火災保険料が下がるからと言って切り替えると損をする可能性があります。

トータルの保険料で損か得かを見極めましょう。

質権が付いている場合

金融機関で住宅ローンを組んでいる場合、火災保険に質権が設定されているケースがあり、その場合は自由に火災保険の変更が出来ない可能性があります。

その場合は今の住宅ローンが適切かも併せて確認してみましょう。昔と比べたらだいぶ金利が下がっていますので、見直すことで月々の返済額が下がる可能性もあります。最近は比較サイトもありますのでそれらを利用するのも手ですね。

まとめ

・火災保険・地震保険が2021年1月に値上げとなりました。特に築25年以上の古い物件は大きく値上がりします。

・地震保険は地域によっては安くなる場合もあります。

・火災保険は長期契約を解約して見直しを行っても違約金等はありません、

・見直しをする場合は、最長の10年で契約するのがオススメです。

・質権が付いており見直しが出来ない場合は、住宅ローンごと見直すのもオススメです。

ちょこっとでも皆さんのお役に立てれば嬉しいです。