皆さんはマイカーの自動車保険に車両保険をセットされていますか?

車両保険をセットされている方は、その車両保険は地震・噴火・津波などは支払の対象になりますか?

ほとんどの方はマイカーが地震・噴火・津波などの被害にあった際に支払いの対象となる車両保険を契約していません。

今回は車両保険にセットできる地震・噴火・津波時の特約について、加入が必要なケースと注意点について解説していきたいと思います。

是非、最後までご覧ください。

車両保険の支払い範囲について

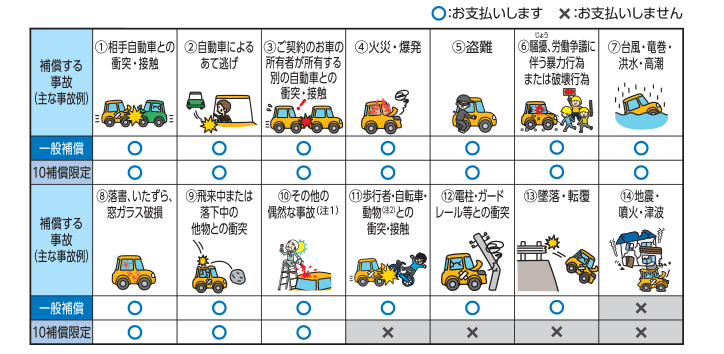

ほとんどの損害保険会社の自動車保険において、車両保険は任意で加入するオプションですが、通常は一般条件タイプと、補償が限定されているエコノミータイプとがあります。

オールリスクタイプの一般条件タイプと、自損事故などが出ないなど補償が限定されているエコノミータイプなどと説明されている方が多いように思います。

しかし、以下の説明の通り、本当は一般条件タイプも「オールリスク」ではなく、「地震・噴火・津波」による損害は補償の対象となりません。

なお、一般条件タイプの補償範囲と、地震・噴火・津波による被害が対象外なのはどこの会社でも共通していますが、エコノミータイプ(上の三井住友海上社だと「10補償限定」)については、現在競争分野で各社補償範囲が異なりますので、ご注意ください。

車両保険で地震・津波などを補償するための特約

地震・噴火・津波による被害は一般条件タイプでもエコノミータイプでも対象外ですが、特約をセットする事で一部ですが補償することが出来ます。

特約の内容について見ていきましょう。

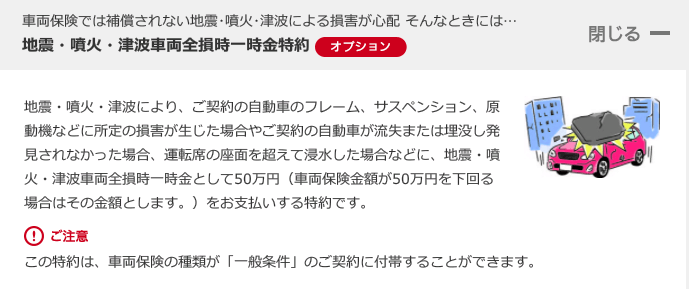

地震・津波などを補償するための特約の内容

昔は、追加保険料を支払う事で、地震・噴火・津波まで補償を広げる特約を限定的に販売をしていましたが、東日本大震災を契機に社会的要請もあり地震・噴火・津波で車両が全損した場合に限り定額で保険金を支払う特約が各社同じ内容で一般的に販売されることになりました。

この特約は、年間5000円の保険料を支払うと、車が地震・噴火・津波により全損した場合に、50万円の保険金を定額で支払うと言う特約です。

※ただし、車が古くなり、例えば車両保険金額が35万円の場合は、この特約での保険金も35万円になりますが、保険料は3500円になります。

各社以下のような多少異なる名称で販売していますが、補償内容は同様です。

また、通販系などではこの特約を販売していない会社もあります。

| あいおいニッセイ同和 | 地震・噴火・津波「車両全損時定額払」特約 |

| イーデザイン損保 | なし |

| JA共済 | 地震等車両全損時給付特約 |

| ソニー損保 | なし |

| 損保ジャパン | 地震・噴火・津波車両全損時一時金特約 |

| 東京海上日動 | 地震・噴火・津波危険車両全損時一時金特約 |

| 三井住友海上 | 地震・噴火・津波「車両全損時定額払」特約 |

通常の地震保険は、都道府県により保険料が異なりますが、この特約は全国どこでも同じ保険料となっています。

つまり、100年に一度以上の確率で地震・噴火・津波で全損する可能性がある場合には、この特約をセットしておいた方が得という事ですね。

地震・津波などを補償する特約のコンセプトと必要性

もちろんこの特約のコンセプトは保険で得をしてもらう事ではなく、日常・通勤などの為の「足」であるマイカーが全損被害になってしまった際の、当面の費用を確保して貰う事を目的にしているはずです。

そのため地震保険同様、早くに保険金を支払う事を目的とし、「全損」に限定し、支払保険金も50万円に限定しています。

よく50万円では意味がない・・・と言われる方がいらっしゃいますが、確かに50万円では新車は購入できないですよね。

ただ、例えば南海トラフの大地震などで大津波が発生し、多くの車が被害にあい、自動車メーカーの工場に大きな被害が発生したとしたら、お金を出しても新車を購入できない(買ってもなかなか来ない)可能性があります。

そうなると当然中古車価格も高騰しますよね。

そんな中、どうしても通勤等で車が必要な方は、「とにかく動けばいいから車が必要」と思われる方は多くいらっしゃると思います。

そういう時に、当面の移動手段の為の安い中古車等を購入するためには、この50万円は役に立つと思います。

たかが50万・・・と思わずに、どうしても車が無いと困ると言う方は検討してみてもいいかもしれないですね。

地震・津波などを補償する特約の注意点

この特約ですが大きな注意点があります。

それは、「全損」の定義が、通常の車両保険の考え方と違うのです。

通常の車両保険の場合は、車両保険金額より修理代が高くかかる場合は経済的全損と言い、全損として扱われます。

ところが、この特約においての「全損」は物理的に全損した時だけの事を言います。

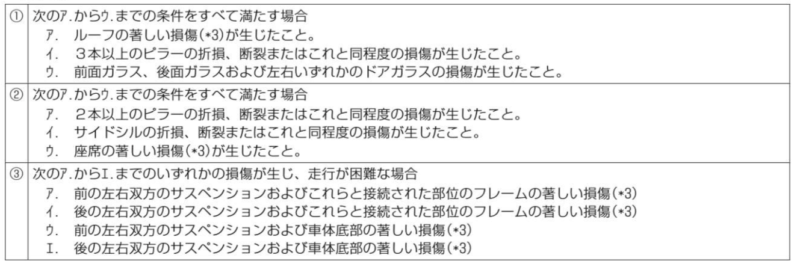

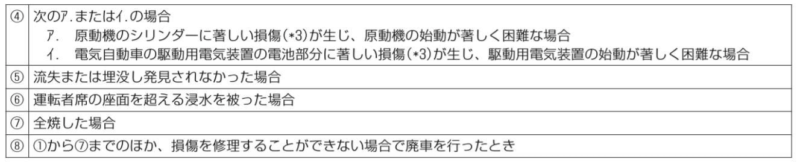

以下の東京海上日動の約款を見てみたいと思います。

つまり、津波で流失したり、大きな構造物が天井に落下し骨組みが複数折れるなどの要件が必要であり、通常の全損よりかなりハードルが高いのがよくわかります。

※通常は車両保険の金額より、修理代の方が高くなると全損になります。

そのため、例えば自宅駐車場に駐車をしており、隣のお宅の壁が崩れてきたなどのケースでは全損扱いにならず、本特約の対象にはならないケースが多いと思われます。

そう考えますと、高確率で全損になる可能性があるのは、海沿いなどで津波により全損になる可能性が高い場所や、ピロティ構造などコンクリート屋根の下にある駐車場に停車しているなどのケースに限定されると思われます。

もちろん、それ以外の場合でも、この特約で言う全損になる可能性はあり得ますが、例えば内陸部にお住まいで、自宅でも、移動先でも青空駐車場に駐車する方などは、あまりリスクは無さそうですね。

そのため、この特約で言う全損になる可能性が高いかどうかは、ご自身の行動範囲や駐車場所などを考えたうえで加入するか考えたら良いと思います。

まとめ

それでは今回のまとめです。

・自動車保険にセットする通常の車両保険だけでは、地震・噴火・津波などによる被害は支払の対象となりません。

・特約を付帯する事で、地震・噴火・津波による全損時に最大50万円まで支払を受けられますが、この特約で言う全損は、通常のケースより認定のハードルがかなり高いです。

・保険料は全国同一であり、駐車場所などの地震等の危険度や、地震後の自動車の必要性などを考慮の上、必要な方はこの特約のセットも検討してみてください。

なお、当座の資金の用意と言う意味では、火災保険にセットする通常の地震保険のセットもオススメしており、特に家財にセットする事をオススメしています。以前の記事でまとめていますので、是非そちらもご覧ください。