一般的な自動車保険(法人契約は除く)には他人の車を借りた際に事故してしまっても、自分の車の自動車保険を利用できる「他車運転特約」が自動でセットされています。

友人・知人の車を借りた場合はもちろん、帰省した実家の車を運転して事故した場合なども、自分の自動車保険が利用できる便利な特約です。

ただ、この他車運転特約は保険会社によって補償範囲が異なる危険な特約です。

他人の車を借りて運転する可能性がある方は、是非最後までご覧ください。

他車運転特約ってなんだろう?

まず初めに、他車運転特約の内容について簡単に見ていきたいと思います。

そこは不要な方はこのパートは読み飛ばしてください。

他車運転特約が使える場合

まず、他車運転特約が使えるケースについてですが、友人・知人などの「他人」や、実家のご両親など「別居の親族」が所有している車を運転中に、対人・対物などの事故を起こした場合に、自分の自動車保険を利用する事が出来る特約です。

もちろん、借りているお車に自動車保険がセットされていれば、その自動車保険が本人限定などの運転者の限定が行われていない限り、借りている車の自動車保険を利用する事も可能です。

ただ、その場合、借りた車の持ち主の方の自動車保険の等級が下がってしまいますので、トラブルのもとになりますよね。

また、借りた車に自動車保険が契約されているとも限りません。

そういう時に利用する事が出来るのが他車運転特約です。

もちろん、自分の自動車保険の等級は事故内容に応じて下がることになります。

他車運転特約が使えない場合

念のため、他車運転特約が利用できないケースも見てみましょう。

他車運転特約は記名被保険者や配偶者、同居の親族が所有、または常時使用している自動車、勤務先の車などを運転中の事故などでは利用する事が出来ません。

※そのほかに、車種が異なる(自家用8車種以外)場合なども利用できません。

特に同居の親族が所有している車が対象外な点は注意してください。

例えば、35歳以上などの年齢条件を設定しているケースで、年齢条件未満のお子さんが運転した場合などは他車運転特約を利用する事はできません。

ただし、この点については、1日型自動車保険でカバー出来ますので、もしどうしても年齢条件未満の同居の親族が運転する必要がある場合は、1日型自動車保険を利用するのもいいかもしれません。

借りた車自体の損害はどうなるの?

では、借りた車自体の損害はどうなるでしょうか?

他車運転特約を利用する自動車保険に車両保険がセットされている場合に限り支払の対象となります。

ただし、保険会社によって支払方法に違いがあります。

なお、借りた車の車両保険金額が、他車運転特約を利用する自動車保険の車両保険金額よりも高かったとしても、借りた車の時価額まで支払の対象となります。

例えば、100万円の車両保険をセットしているアクアに乗っている方が、知人の500万のレクサスでゴルフに向かう際に事故を起こし全損となった場合は、100万円ではなく、500万円が支払われます。

他車運転特約の保険会社による違いについて

それでは今回の本題である、保険会社による違いについて見ていきたいと思います。

対人、対物の補償内容については各社大差ありませんが、人身傷害、車両保険については保険会社による違いがあります。

それぞれの違いを見ていきましょう。

他車運転特約での人身傷害保険の保険会社ごとの違い

それではまず初めに人身傷害保険の違いを見ていきたいと思います。

なお、私は人身傷害保険はかなり重要な特約だと考えており、自動車保険の契約時にはしっかりした人身傷害保険をセットする必要があると考えています。詳しくは、過去のブログを確認ください。

多くの保険会社の自動車保険において、人身傷害保険では「搭乗中のみ」と、「搭乗中+自動車事故」などの2種類(以上)から選択できるようになっています。

例として国内最大手の東京海上日動と、通販型最大手のソニー損保の例を見てみたいと思います。

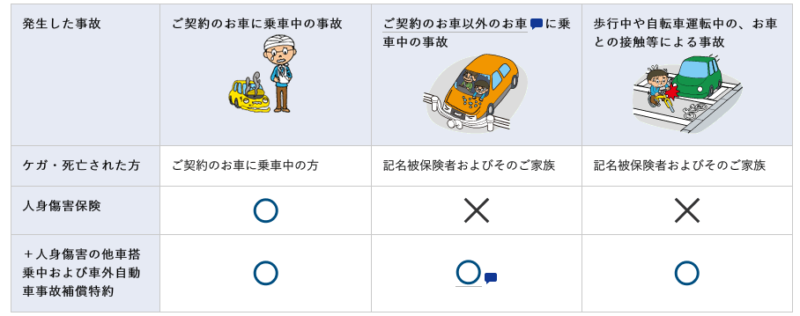

東京海上日動では、「人身傷害保険」ではご契約のお車に乗車中の事故が対象となり、「人身傷害の他車搭乗中および車外自動車事故補償特約」では、歩行中の自転車等との接触事故など自動車事故全般が補償の対象となります。

それにしても長い特約名ですね・・・

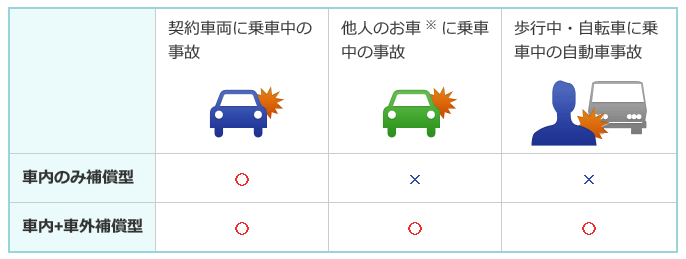

次に、ソニー損保では、「車内のみ補償型」と、「車内+車外補償型」の2つのタイプがありますが、東京海上日動とほぼ同じ内容となっています。

ところが、人身傷害保険の他車運転特約の支払い方は大きく異なります。

まずは、東京海上日動の他車運転特約では、借りて運転している車を「ご契約のお車とみなし」人身傷害保険を適用する。とあります。

つまり、「ご契約のお車に乗車中」が対象となるスタンダードタイプの人身傷害保険を契約していたとしても、借りている車と契約している車を「同じ」とみなしてくれるので、補償の対象となります。

一方、ソニー損保の場合は、他車運転特約の対象となるのは、対人・対物・無保険車傷害危険特約だけであり、「人身傷害」は対象となっていません。

そのため、ソニー損保の場合は、「車内+車外補償型」をセットしていれば「他人のお車に乗車中の事故」として支払いを受けることが出来ますが、「車内のみ補償型」の場合は支払の対象となりません。

契約している車の車内ではないので補償の対象外と言う事ですね。

今回はソニー損保を例に挙げましたが他の通販型保険会社もほぼ同じタイプになっています。

また、通販型に限りませんが、人身傷害保険部分について、同居の親族のみが対象となり、友人などの同乗者は対象外となる保険会社も多くあります。

友人と一緒に出掛けることが多い方は注意が必要ですね。

通販型自動車保険で他車運転特約を利用する可能性が高い方は、「車内のみ補償型」ではなく「車内+車外補償型」を選ぶことをオススメします。

同乗者も対象となる人身傷害保険が必要な方は、通販型に限らず保険会社によって異なるので、各保険会社に問い合わせた上で、契約するようにしてください。

他車運転特約での車両保険の支払い方の違い

人身傷害保険程は大きな違いではありませんが、車両保険の支払い方にも少し違いがあります。

これは対面型、通販型、で分かれているのではなく、会社ごとの考え方の違いですが、

①対物賠償保険金として支払う

②車両保険金として支払う

という二つのタイプがあります。

②のタイプの場合、全損時諸費用特約などの車両保険に関連する特約も補償の対象となりますが、①のタイプの場合は対象となりません。

大きい違いではありませんが、①のタイプと②のタイプでは②のタイプの方が多くの保険金を受け取ることが出来ます。

このような細かい差もあるのだという事だけは抑えておいてください。

まとめ:他車運転特約は保険会社によって補償が異なる

それでは今回のまとめです。

自動車保険に自動でセットされている他車運転特約は、保険会社によって補償内容に差がある特約です。

特に、人身傷害保険については多くの通販型自動車保険の場合、「搭乗中のみ」の補償にしていると、他車運転特約での支払い対象となりません。

他車運転特約を利用する可能性が高い方は、保険会社選びや、人身傷害保険保険の補償範囲の選択時に注意するようにしてください。

ちょこっとでもお役に立てれば幸いです。