年末調整や確定申告をした事のある方は、一度は生命保険料控除を利用したことがあるのではないでしょうか?

生命保険料控除には新制度と旧制度があります。両者の違いを知って、少しでも控除額を増やしましょう。

最後に、控除額を増やす方法も記載してありますので、是非最後までご覧ください。

生命保険料控除とは

生命保険、医療保険、ガン保険、個人年金保険などに加入すると、支払った保険料に応じて所得控除が受けられ税金が安くなります。サラリーマンの方などは「戻ってくる」の感覚の方が強いかと思います。

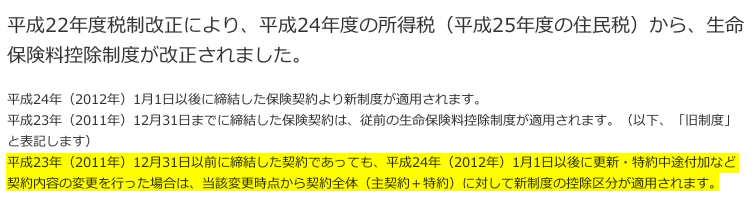

平成24年1月1日以後に契約した生命保険は新制度、それ以前に契約した生命保険は旧制度と区分されています。

それぞれの違いを見ていきましょう。

旧制度について

平成23年12月31日より前に契約した生命保険等はこの旧制度になります。当時加入した契約は、今でもこの制度で計算します。

旧制度では「一般の生命保険」と「個人年金保険」の二つの区分でした。人気の医療保険・ガン保険などは「一般の生命保険」に含まれています。

控除額は以下の表に当てはめて計算します。

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,001円~50,000円 | 支払保険料等×1/2+12,500円 |

| 50,001円~100,000円 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

「一般の生命保険」と「個人年金保険」でそれぞれ計算しますので、所得税の控除額は最大で10万円となります。

例えば、60,000円(月5,000円)の生命保険料を支払っていると、60,000円×1/4+25,000円の40,000円が所得から控除されます。税金が4万円安くなるわけではく、所得から控除されるだけですので注意しましょう。

なお、住民税は控除額が少なく、以下の通りとなり、合計すると最大で7万円の控除となります。

| 年間の支払保険料等 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,001円~40,000円 | 支払保険料等 × 1/2 + 7,500円 |

| 40,001円~70,000円 | 支払保険料等 × 1/4 + 17,500円 |

| 70,000円超 | 一律 35,000円 |

新制度について

平成24年1月1日より後に契約した生命保険等は新制度になります。

新制度では「一般の生命保険」「介護医療保険」「個人年金保険」の三つの区分に分かれました。

それに伴い、以下の通り1区分ごとの最大控除額は4万円までと下がりましたが、合計すると12万円までの控除を受けられるようになりました。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,001円~40,000円 | 支払保険料等 × 1/2 + 10,000円 |

| 40,001円~80,000円 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律 40,000円 |

もちろん住民税についても以下の通り変更されています。

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,001円~32,000円 | 支払保険料等 × 1/2 + 6,000円 |

| 32,001円~56,000円 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

ただし、最大の場合は本来は28,000円×3の84,000になるところですが、住民税の控除額の上限は7万円までという制限がありますので注意してください。

平成23年12月31日より前に契約した生命保険等でも、特約の追加や契約の更新などのお手続きを行った場合、変更日以降の保険料については新制度が適用されます。

旧制度と新制度の両方の契約がある場合

いずれかの契約しかしていない場合は上記の通りとなりますが、両方の契約があると少し事情が異なります。

以下の説明は話の単純化のために所得税の金額で説明しますが、考え方については住民税も同様です。

「一般の生命保険」「介護医療保険」「個人年金保険」の区分ごとに、新制度での控除額(最高4万円)、旧制度での控除額(最高5万円)、両制度併用の控除額(最高4万円)を計算し、いずれか大きい金額を控除額とします。

旧制度で「一般の生命保険」「個人年金保険」を上限の5万円まで控除を受けられる場合、新制度での「介護医療保険」で年間保険料8万円以上の契約がすると、控除額が4万円増え14万控除されるように見えますが、控除される合計額は12万円が限度という制限があるため、控除額は12万になります。

ただ、個人的には「個人年金保険」に加入している人があまり多くないように思います。

その場合、旧制度の「一般の生命保険」の5万円だけしか控除を受けられなかった方も、新制度の「介護医療保険」が増えると、合計で最大9万円の控除を受けられるようになります。

控除額を増やす方法

これから生命保険・医療保険に加入される場合は関係ありませんが、旧制度での「一般の生命保険」の対象となっていた「医療保険」が残っている方は、新制度の「介護医療保険」に変えることで控除額を増やすことが出来ます。

ただし、任意で変えることは出来ません。やり方は以下の二通りです。

旧制度の医療保険を解約して入りなおす

当たり前と言えば当たり前の話ですが、旧制度の医療保険や医療特約に入ったままの場合、その契約を解約(特約の場合は部分解約)し、新しい商品に入りなおす事で控除額を増やすことが出来ます。

それにより、個人年金が無い場合、控除額の上限が5万円だったものが、9万円になります。

医療保険・ガン保険は日々進化している商品です。

旧制度のそれらの商品に入っているようでしたら、生命保険料控除に関係なく、新しい商品を検討することがオススメです。

ただし、そもそも医療保険・ガン保険は必要なのか?という問題もあります。

所得控除を増やすために、無駄な保険に入るのは本末転倒ですので、過去の記事なども参考に、ご自身にとって本当に必要かも判断してください。

特約の追加や契約の更新

先ほどのやり方がオススメですが、健康上の事情などで契約を入りなおせない場合もあるかと思います。

その場合は、「特約の追加」もしくは「契約の更新」などで新制度に変更することが可能です。

これをうまく利用すれば、保険に入りななおさなくても、旧制度の医療保険を新制度に変更することが可能です。

なお、健康上の事情で特約が追加できない場合もあります。

以下の某生命保険会社の説明にあるように、追加した特約だけでなく、その契約全体が新制度の適用になるところがポイントです。

どのような特約を追加すれば新制度に変わるかは、各保険会社に問い合わせをするようにしてください。

まとめ

いかがでしたか?

生命保険料控除はあくまで所得控除なので、大きな節税効果はありませんが、使わないよりは使った方が良いと思います。

とくに、医療保険は旧制度においては「一般の生命保険」の対象でしたが、これを新制度に変更することで、控除額を増やすことが出来ます。

特に医療保険は日々進化している分野ですので、これを機会に見直しを検討するのもオススメです。

ただ、控除の為に新しい保険に入るのは本末転倒ですので、本当に必要かはしっかり考えてくださいね。

ちょこっとでも皆さんのお役に立てれば嬉しいです。