自動車保険の車両保険にはオールリスクタイプで保険料の高い一般補償タイプと、補償を限定し保険料を安くした限定補償タイプがあります。

近年大手保険会社ではこの限定補償タイプの補償範囲が拡大しており、保険会社間、特に通販型との差別化が進んでいます。

他社への切替時に大きく補償範囲が異なる可能性がある部分になりますので、車両保険を限定タイプで契約されている方や、自動車保険の保険料を削減したいと思われている方は、是非最後までご覧ください。

従来の車両保険の一般タイプと限定タイプの違い

まず初めに車両保険の一般タイプと限定タイプについて、従来型はどのような補償になっているか見ていきたいと思います。

多くの保険会社が以下のような一般型と限定型(エコノミー)の二つのタイプの車両保険を販売しています。

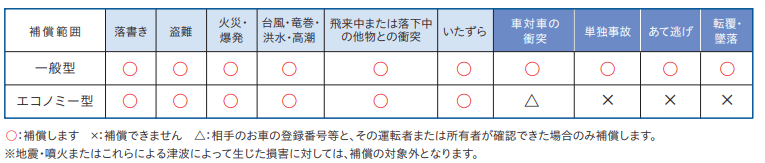

下の図はソニー損保の自動車保険のパンフレットから抜粋していますが、多くの保険会社は同様の補償内容です。

一般型と限定型では、主に単独事故(自損・転落・墜落)、当て逃げ被害、自転車・人・動物との接触、自分の持っている他の自動車との接触などの補償が違います。

また、この図ではイマイチよくわかりませんが、地震・噴火・津波などは共通して補償対象外です。

しかし、このソニー損保のパンフレットわかりづらいですね・・・

重要事項説明書やHPには自転車との接触は対象外と書かれているのに、パンフレットには書かれていないとは・・・

従来車両保険を案内する際は、「地震・津波など以外は全ての事故が出る一般タイプと、自損事故や当て逃げなどが出ない限定補償タイプ」という説明がなされていたと思います。

一般型と限定補償タイプでは保険料が倍ほど異なります。かなり大きな違いですよね。

新しい限定補償タイプはどう違う?

では、新しいタイプの限定補償タイプは、今までとどう違うのでしょうか?

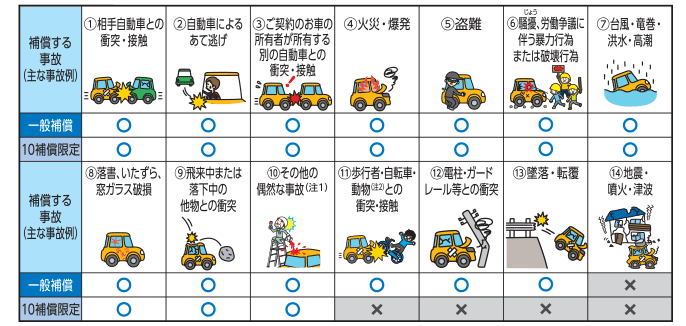

早速答えになってしまいますが、「当て逃げ被害」、「動物との接触」、「自分の持っている他の自動車との接触」等が対象となる会社が出てきました。

日新火災がかなり昔に限定補償タイプでも「当て逃げ被害」を対象にしましたが、当時業界ではちょっと話題になったものの、同社は中小損保だったため、他社は追随しませんでした。

ところが、数年前にMS&ADのあいおいニッセイ同和と三井住友海上が「10補償限定特約」と言う名称で、「当て逃げ被害」「自分の持っている他の自動車との接触」を対象とする特約を販売し始めました。

「自分の持っている他の自動車との接触」は個人の方ではあまり関係ないかもしれませんが、当て逃げ被害は大きな話題になりました。

それを、今度は東京海上日動が「エコノミー車両保険(自動車・動物+A)」という名称で、当て逃げにプラスして動物との接触も補償するように追随。

地域によってはイノシシやシカなどの動物と接触し車が大破する事故もあり、一部の地域で話題になりました。

そして、そこに2022年1月から損保ジャパンも「車対車事故・限定危険特約」にそれらの補償をセットし追随。

大手損保ではこのように限定補償タイプの補償拡大競争が繰り広げられています。

特に、当て逃げ被害を補償するかどうかは、かなり大きな違いです。通販系を中心に多くの保険会社は限定補償タイプでは対象となりません。

また、山間部などにお住まいの方の場合は、動物被害の有無も重要かもしれないですね。

一般補償と限定補償タイプどちらを選ぶ方がよい?

さて、こうなってくると一般補償タイプと、限定補償タイプの違いがかなり減ってきたと思います。それなのに保険料差はかなりあります。

ここからは完全に私の私見ですが、一般補償タイプのメリットはかなり減ってきているように思います。

当ブログでは車両保険には免責設定を設定する事をオススメしているのですが、そうなると自損事故で少額な損害が発生したとしても、免責があるからあまり支払を受けられません。

また、今の等級制度では少額の損害では自動車保険を使用しないほうが得です。

もちろん自損事故で大きな損害になる事もあり得ます。

限定補償タイプで対象外となっており、大きい損害になる可能性があるのは墜落・転落ではないでしょうか?

例えば、河川敷沿いや山間部などの細い道などでは、がけ下に転落する恐れはあります。転落すると全損になる可能性は高いです。私の家の近くには用水路などもあり、そういうのも危険です。

ただ、街中でしか運転しない方は、あまり墜落・転落する可能性は高くなさそうです。

一般補償タイプから限定補償タイプに変えることで大幅な保険料削減が期待できます。

ご自身のリスクと照らし合わせて一般補償タイプから限定補償タイプに変更するのも検討してみても良いかもしれませんね。

なお、そんなこと言いながら私は趣味で山間部の狭い道等を通る事が多いため、一般補償タイプの車両保険を契約しています・・・

まとめ

それでは今回のまとめです。

車両保険にはオールリスクタイプで保険料の高い一般補償タイプと、補償を限定し保険料を安くした限定補償タイプがありますが、大手保険会社を中心に限定補償タイプの補償内容が拡大し差別化されています。

特に、限定補償タイプでも当て逃げ(被害)についても補償対象となっているのはかなり大きな違いです。

保険会社を切り替える際に補償が大きく異なる場合もありますし要注意です。

また、これを機に一般補償タイプから限定補償タイプに切り替えて保険料を削減するのも手かも知れないですね。

ちょこっとでもお役に立てれば幸いです。