自動車保険に加入する場合に、車両保険をセットするか選べます。

車両保険には一般的に免責(自己負担)があり、その金額を選ぶことが出来ます。

今回はその免責金額の選び方についての考え方を説明いたします。

意外に思われるかもしれませんが、古くなり車両保険金額(車両の評価金額)が安い車こそ高額の免責設定をすることをオススメしています。

是非最後までご覧ください。

車両保険と免責金額について

まず、車両保険について簡単に見ていきましょう。

車両保険金額について

車両保険は自動車事故や災害などで車が壊れてしまった際に、その修理代などを受け取ることが出来る保険です。

通常、車は古くなると安くなりますよね。中古車の値段も古い車になると安くなると思います。

それと同じように車両保険の金額も徐々に下がっていきます。

例えば新車購入時にセットした車両保険が250万の車でも、10年も経てば50万程の金額しか設定できなくなったりしますね。

そのため、新車を購入した際は車両保険をセットされていても、古くなり車両保険金額が下がってきたら車両保険を外される方もいらっしゃいます。

自動車保険はノンフリート等級制度があり、車両保険を利用したら翌年以降の保険料が高くなってしまいますので、修理代が安い場合に保険を使うかは難しいところですね。

車両保険の免責金額について

次に、車両保険の免責金額についてです。

車両保険には通常、免責という自己負担金額を設定することになります。

免責「0」ですと、自己負担なし。

よく見る「0-10万」ですと、保険期間中に車両保険を利用した回数が1回目の時には自己負担はなし。2回以上利用した場合は、自己負担が10万円発生します。

免責が10万円の車両保険で、事故で修理代として40万円かかる場合は、40万円-10万円の30万円が保険金として支払われるという事になります。

もちろん、免責金額が高いほど、保険料は安くなる仕組みになっています。

古い車の車両保険に高額の免責をセットをオススメする理由

さて、今回の本題である、車両保険金額の安くなっている古い車には、車両保険に高額の免責をセットをオススメする理由について説明していきたいと思います。

実は、車両保険の免責は全損の場合は免責金額を差し引かれないというルールがあります。

先ほどの例で言いますと、車両保険の金額が40万円の車の場合、40万円以上の修理代がかかることになれば全損とされ、免責は差し引かれず(自己負担は無く)40万円が保険金として支払われます。

ただし、全損として保険金を受け取るとなると、通常はその車は保険会社が回収するため、修理して乗り続けるのではなく、新しい車を購入する際の頭金などに利用する事になります。

車が古くなり、車両保険の金額(車の評価額)が低くなったとしても修理代はほとんど変わりませんので、車両保険の金額より修理代が上回る事による「全損」になる可能性が高くなります。

高額の免責を設定すればするほど保険料は安くなりますが、全損となると免責(自己負担)は不要とされ全額支払われるのです。

基本的に軽微な事故で保険金を使うのは損です。ある程度大きな事故で同じだけの保険金を受け取る事が出来るのであれば、少しでも加入時の保険料を安くする方がお得だと言えます。

そのため、当サイトでは全損になりやすい車両保険の金額の安い古い車程、高額の免責を設定し少しでも保険料を安くすることをオススメしています。

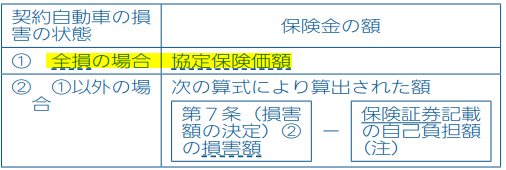

大手保険会社の場合(損保ジャパンの例)

念のため、保険会社の約款の該当部分を見ていきましょう。

まずは、契約者が多い損保ジャパンの例を見ていきましょう。

このように、全損の場合には免責(自己負担額)を引かずに保険金を支払い、全損以外の場合は免責分を差し引くことがわかります。

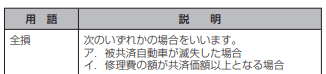

念のため、全損の定義も見てみましょう。

このように、車が完全に壊れてしまった場合だけでなく、修理費が協定保険価額(車両保険の金額)以上となる場合は「全損」になります。

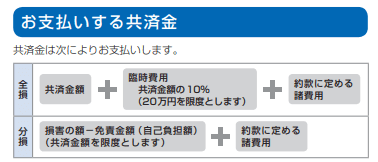

共済の場合(JA共済の例)

次に、共済で一番加入者の多いJA共済を見てみましょう

JA共済も全損の定義は同じですね。

JA共済においても、全損の場合は免責金額を差し引かずに保険金を支払うと書かれています。

損保ジャパンの例と同じですね。

まとめ

それでは今回のまとめです。

・車両保険は高額の免責を設定した方が保険料が安くなります。

・車両保険を利用すると翌年以降保険料が高くなるので、軽微な事故の際は利用せず、大きい事故時のみ利用するほうが合理的です。

・車両保険の免責は全損時には差し引かれずに支払われます。

・古くなり車両保険金額が安い車程、全損になりやすいです。

これらの理由から、古い車に車両保険を契約するのであれば高額の免責金額を設定するのをオススメしています。

いかがでしたか?ちょこっとでも皆さんのお役に立てれば嬉しいです。