今回は生命保険の契約者、被保険者、保険金受取人を誰にしたら良いのか?という内容です。

遺族が生命保険の死亡保険金を受け取ると税金がかかってきます。

たまに、深い意図も無くそれらを決めてしまっているケースがありますが、その組み合わせにより税金の種類・金額が変わってきますので、適当に決めるのは危険です。

結論から言いますと、一般の方の場合は、契約者と被保険者は同じ人物にし、保険金受取人は配偶者か子どもなどの相続人にするほうが良いです。

今まで気にせずに契約していた方は、是非最後までご覧ください。

生命保険の登場人物(契約者・被保険者・保険金受取人)について

生命保険には登場人物として、①契約者(契約して保険料を払う人)、②被保険者(保険の対象となる人)、③保険金受取人(保険金を受け取る人)の3人の登場人物がいます。

普通は、①契約者=夫、②被保険者=夫、③受取人=妻 のようなケースが多いのですが、

たまに、「夫が妻が死んだら子供の養育も困るし、自分がお金貰う必要は無いから子供に・・・」等と考えて、①契約者=夫、②被保険者=妻、③受取人=子ども などとしているケースがあります。

実はこの契約かなり危険です。

この登場人物の組み合わせによって、生命保険金を受け取った際の税金の種類と金額が異なってきます。

生命保険金にかかる税金について

生命保険の死亡保険金を受取ったときの税金には、相続税、所得税、贈与税の3種類があります。

先ほどの登場人物の組み合わせ方によって税金の種類や金額が異なります。

詳しく見ていきましょう。

生命保険の登場人物の組み合わせによる税金の違いについて

まずは、登場人物の組み合わせ方による税金の種類を見ていきましょう。

| 契約者 | 被保険者 | 保険金受取人 | 税金の種類 | |

| ①契約者と②被保険者が同じ (③受取人は相続人) | 夫 | 夫 | 妻 | 相続税 |

| 同上 | 夫 | 夫 | 子ども | 相続税 |

| ①契約者と③受取人が同じ (②被保険者は別) | 夫 | 妻 | 夫 | 所得税(一時所得) |

| 同上 | 夫 | 子ども | 夫 | 所得税(一時所得) |

| ①契約者と②被保険者と③受取人 が全て別人 | 夫 | 妻 | 子ども | 贈与税 |

| 同上 | 夫 | 子ども | 妻 | 贈与税 |

通常は相続税の対象になりますが、適当に選んでしまうと、所得税(一時所得)や贈与税の対象になるケースが出てきます。

なお、契約者と保険料の負担者は同じにすることをオススメしています。

例えば、契約者=妻、被保険者=妻、保険金受取人=子ども 保険料の引落口座=夫の口座 のようなケースもあると思いますが、相続税ではなく贈与税だと指摘を受ける可能性があり得ます。

そのため、想定外の指摘を受けないようにするためにも、保険料は契約者本人の口座から引き落とすようにしましょう。

生命保険(死亡保険金)の税金の種類による税率について

先ほど、登場人物の組み合わせによって、相続税、所得税(一時所得)、贈与税と3種類の税金がある事をご説明しました。

では、それによって何が変わるのでしょうか?詳しくいていきましょう。

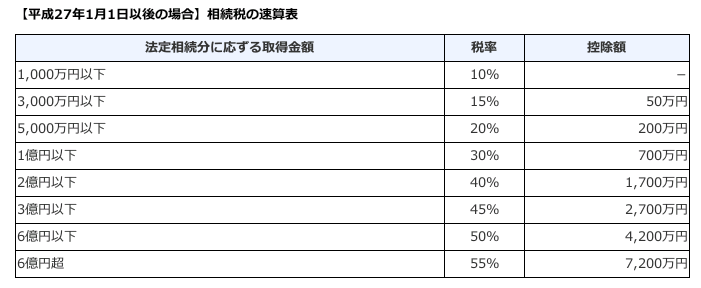

まず、相続税です。

他の相続財産との合算で計算しますが、相続税がかかる場合の税率は、最低税率10%・最高税率55%です。

なお、相続税には3000万+法定相続人×600万円の非課税枠があります。

非課税枠などについては以下の以前の記事をご覧ください。

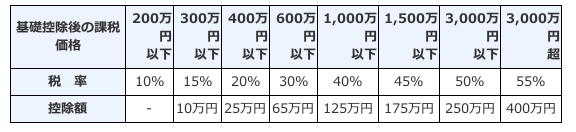

次に贈与税です。

相続税と同じく、最低税率は10%・最高税率は55%ですが、課税される金額の基準が全然違います。相続税と比べると明らかに税金が高いです。

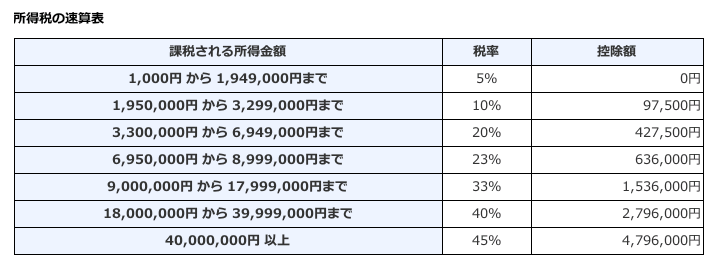

次に、所得税(一時所得)です。

こちらは他の所得との合算のため、ちょっと計算が難しいですね。

住民税と合わせると、結局最高税率は55%で同じです。

生命保険金(死亡保険金)の税金の種類による税額について

では、次に実際にどれだけの税金がかかるかを見ていきましょう。

それぞれ税金ごとに課税対象額と言うものがあり、受取った死亡保険金の金額全てに税金が借るわけではありません。

遺族(法定相続人)が妻と子ども2人の合計3人いて、2000万円の保険金を一人で受け取った場合の計算をしてみましょう。その保険金を貰うために、今まで150万円かけていたとします。また、この他に生命保険の契約が無い場合の計算です。

| 税金の種類 | 課税対象額 | 計算例 |

| 相続税 | 保険金ー(500万円×法定相続人の額) | 2000万円ー1500万円 =500万円 |

| 贈与税 | 保険金ー110万円 | 2000万円ー110万円 =1890万円 |

| 所得税 (一時所得) | (保険金ー支払った保険料ー50万円)×1/2 | (2000万円ー150万円-50万円)×1/2 =900万円 |

このように、税金の計算に使う金額は贈与税が一番大きくなります。

では、今の例で相続税と贈与税で実際にどれだけの税金がかかるかを見てみましょう。

所得税は他の所得との合算の為、ここでは割愛いたします。

| 税金の種類 | 先ほどの計算結果 | 税率 | 計算例 |

| 相続税 | 500万円 | 10% | 500万円×10% =50万円 |

| 贈与税 | 1890万円 | 50% | (1890万円ー250万円)×50% =820万円 |

50万円と820万と、なんと770万円もの差が発生してしまってします。

しかも相続税の場合は相続税自体の非課税枠もありますので、税金がかからないケースも多いため、相続税と贈与税なら、明らかに相続税の方が有利です。

一時所得を使うテクニックもありますが、今回はそこには触れておりません。

まとめ

いかがでしたか?

生命保険金にも税金がかかる事を意識されていないかった方もいらっしゃるかもしれませんが、生命保険の死亡保険金にも税金がかかってきます。

特に多いのが相続税になるケースと贈与税になるケースだと思います。

贈与税になると税金の計算基準額も、税率も高くなってしまいますので、契約者と被保険者は同じ人物にする方が良いと思います。もし今適当に設定しているようでしたら、この機会にしっかり見直ししましょう。

ちょこっとでも皆さんのお役に立てれば嬉しいです。